- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

2024.12.18

【連載】中国ロボット最前線(第1回)数で米国を圧倒 価格低下の背景 中国人型ロボットの実態に迫る

- share

-

-

-

中国工業情報省系の研究機関、賽迪顧問によると、中国ロボット産業の規模は2030年に約4,000億元(約8兆2,600億円)となる見通しだ。サービスロボット分野においても、産業規模は23年比5.6倍の1,413億8,000万元(約2兆9,000億円)と見通され、産業面で加速している。RoboStepでは、日中間でのオープンイノベーションを推進するアクセラレーター ジャンシン・ジャパン株式会社の齋藤慶太氏にコラム寄稿を依頼。中国のロボット産業の最新動向を解説頂いた。

ジャンシン・ジャパン株式会社 齋藤慶太

中国エコシステム事情や各業界のトレンドとスタートアップ、BATH(バイドゥ、アリババ、テンセント、ファーウエイ)などについて調査・分析を担当。2018年9⽉より北京⼤学および上海復旦⼤学に計1年半留学し、留学期間中にジャンシン・ジャパン株式会社でインターンを経験、その後複数社のインターンを経て21年に⼊社。神⼾⼤学経済学部中国経済専攻卒業。

【コラム一覧】

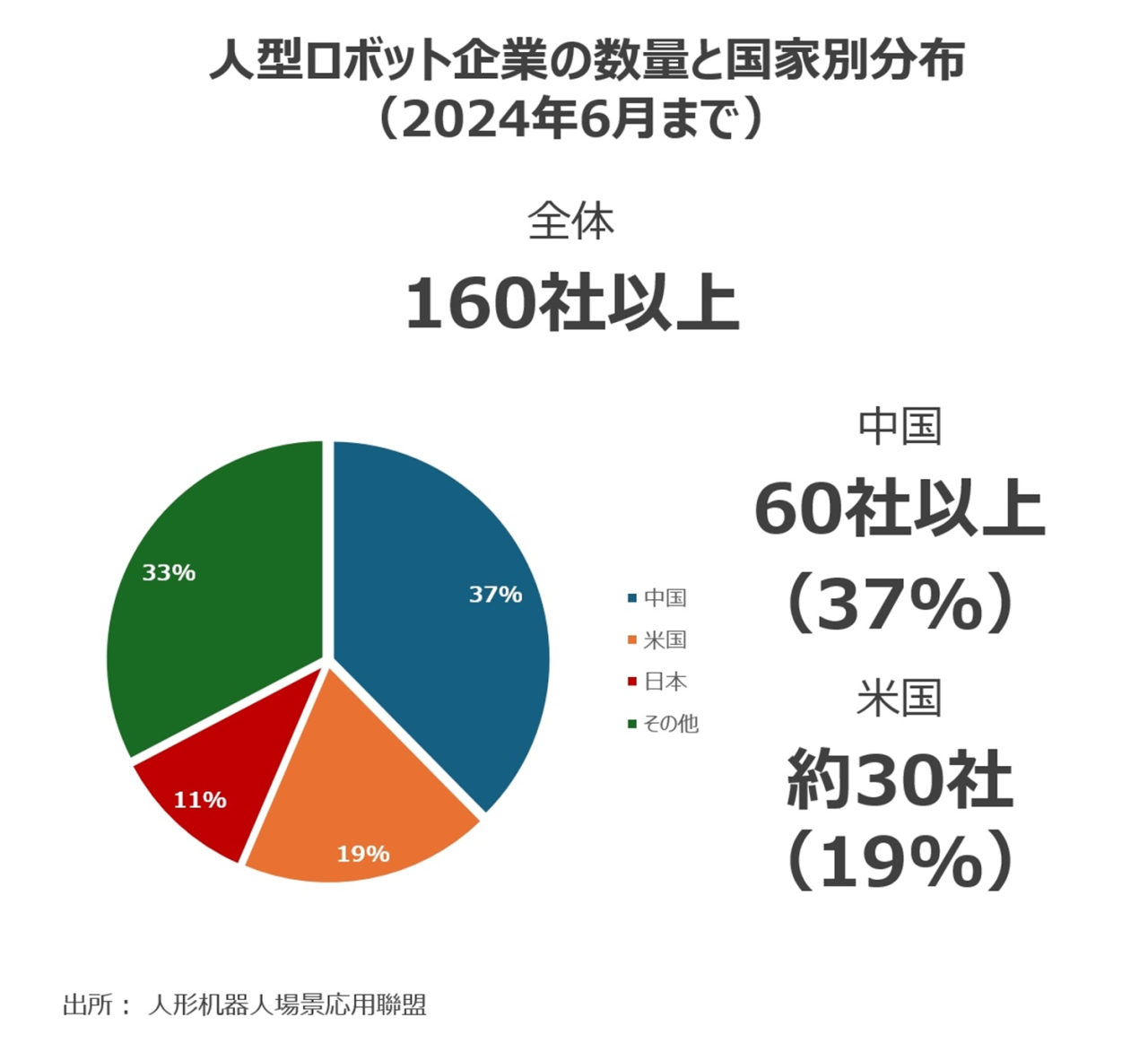

企業数にして⽶国の2倍以上 中国⼈型ロボット繁栄の背景とは?

その⼈型ロボットを⼿掛ける中国企業は2023年から急激に増加。2024年6⽉末時点で、その数は⽶国の2倍以上となっている。なぜ中国はここまで⼈型ロボットに⼒を注いでいるのか?筆者の分析では、⼤局的に⾒て理由は3つあると考えられる。

⼈型ロボット関連の企業数と国家別分布(出所:⼈形机器⼈場景応⽤連盟、ジャンシン・ジャパンが整理)

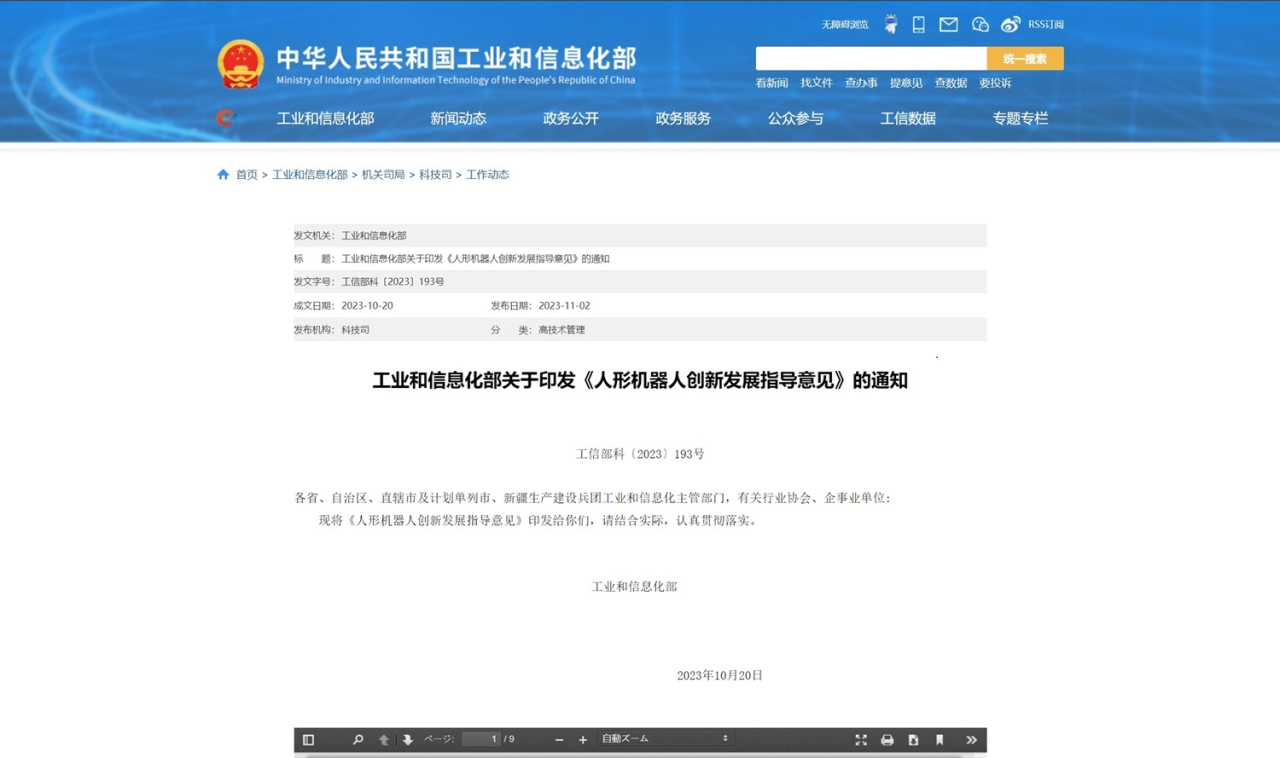

1つ⽬は、⽶国との技術競争だ。中国は⽶国の先進企業をベンチマークとしながら、⼈型ロボット技術開発を進めており、その動きが最近顕著になっている。AIを主とした先端技術の領域で⽶国と世界トップを争う中国は、⽶国企業を注視しつつ⼈型ロボット関連企業や⼈材、そして技術の育成を国家全体および地⽅政策の⾯から指揮。とりわけ地⽅政府にとっては、⼈型ロボットという新興産業を地⽅の中で囲い込みながら育てることで、地⽅経済の成⻑創出へ貢献できるというメリットがある。中国⼯業情報化部は2023年10⽉26⽇、「⼈型ロボットイノベーション発展指導意⾒」を発表。その中で、2025年までに⼈型ロボットのイノベーション体系を初歩的に構築し、かつ⼩規模⽣産体制を整えるという⽅針を提⽰した。それに従う形で中国各地に複数の⼈型ロボットセンターが設⽴されたのだが、これは⽶中間の技術競争を背景としたものだと⾔える。

「⼈型ロボットの⾰新的発展に関する指導意⾒」の通知ページ。中国⼯業情報化部が2023年11⽉に発表した。(出所:中国⼯業情報化部)

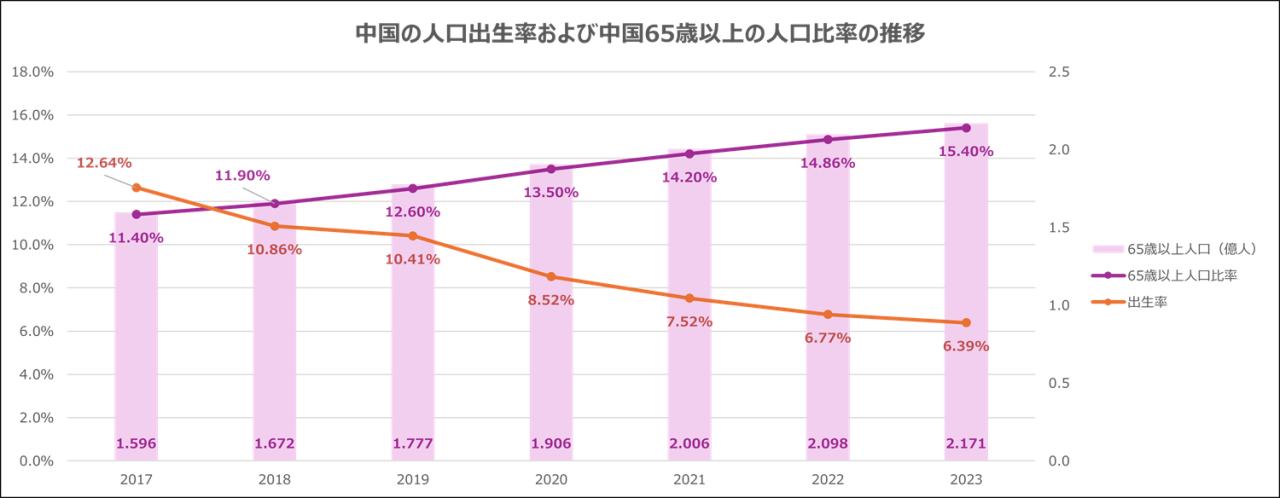

2つ⽬は、ロボット産業の発展に有利な市場環境だ。ロボットに対する社会的な要請の拡⼤とその将来的な期待の増⼤に伴い、供給量もそれに従う形で増加している。需要⾯では、中国各産業や企業での業務コスト削減や作業効率向上への圧⼒が⾼まり、同時に出⽣率の漸次的低下を背景とした労働⼒⼈⼝の減少を背景とし、ロボットによる業務⾃動化の取り組みが進む。その応⽤先は、家庭内サービスから、医療介護、⼯業製造、教育トレーニングなど枚挙にいとまがない。供給⾯においては、国際的に⾒て相対的に⼤きな中国ロボット市場の規模が有利に働く。中国では国内外の⼤企 業のみならず、有⼒スタートアップが⽔⾯下で誕⽣し、かつ市場にて既存製品と競争可能な実⼒を急速に備え始めた。こうして、需要の⻑期的な上昇傾向と供給⼒の短中期的な増強により、⼈型ロボットの⽣産量や販売台数で⾒た市場規模は増⼤していくと⾒込まれる。

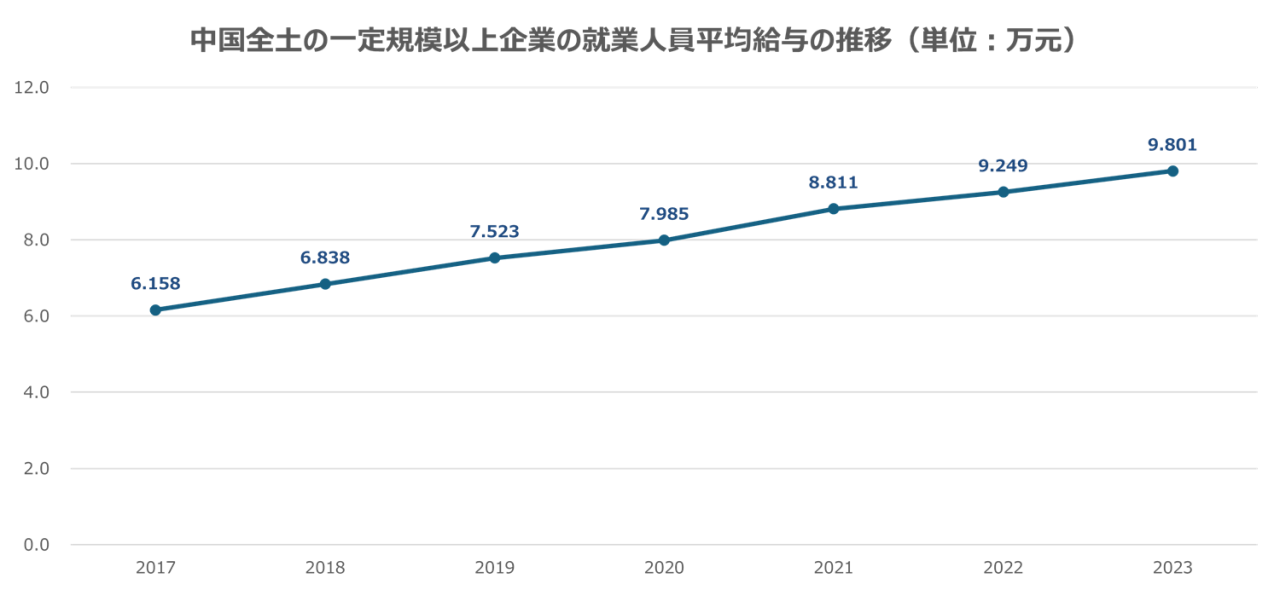

中国全⼟の⼀定規模以上企業の就業⼈員平均給与の推移(出所:中国国家統計局、ジャンシン・ジャパンが整理)

中国の⼈⼝出⽣率および中国65歳以上の⼈⼝⽐率の推移(出所:中国国家統計局、ジャンシン・ジャパンが整理)

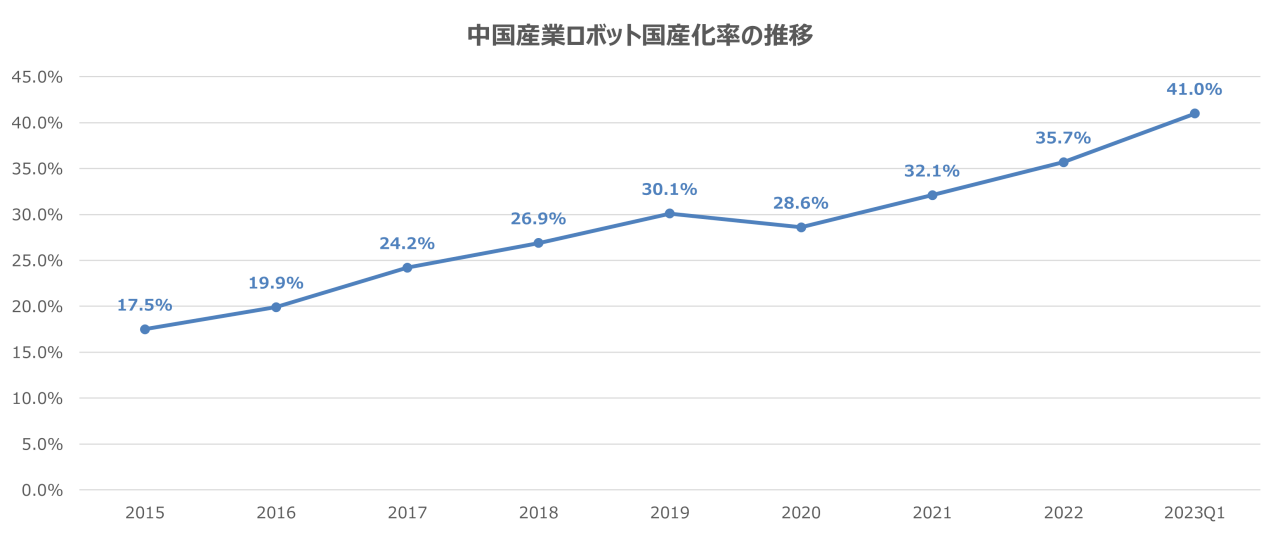

そして3つ⽬は、⼀部を除いて国内でほぼ完結しうる、という中国ロボット産業が持つ成熟度の⾼さだ。中国のロボット産業ではかねて、産業チェーンの川下、川中、そして川上の順で国産化への動きが進み、その成果が着実に⽣まれている。現状においては、川上に属するチップの領域では外国企業のプレゼンスが国内企業に⽐べて⾼く、その傾向は性能への要求がより⾼いハイエンドロボットの市場において顕著だ。しかし、それ以外のハードウエアに関しては、多くの中国国内スタートアップ企業の開発スピードは国外企業よりも顕著に速く、コスト⾯でも優れている傾向がある。⼀部のハードウエアでは、性能や加⼯技術において国外の同業者を上回るパフォーマンスを⾒せている。

中国産業ロボット国産化率の推移(出所:億欧智庫、ジャンシン・ジャパンが整理)

中国で⼈型ロボットの価格が低下している

⼈型ロボットに関して⾃然と多くの関⼼を集めるのが、価格だ。現在中国において、⼈型ロボットの価格が低下傾向にある。⼀昔前までは、⼈型ロボットは1体当たり数百万元、⽇本円で2000万円を下らない価格だった。しかし、現在この数字はゆっくりと、着実に下がり続けているように⾒える。

例えば、4⾜歩⾏ロボットの開発企業である「宇樹科技(Unitree)」は⼈型ロボット「G1」の量産を既に開始。このG1は全⾝に23個の柔軟性関節があり、⼩さな物体を両⼿でつかむことができる。価格は9万 9000元(約200万円)で、従来と⽐較しても10分の1に相当する。

価格が下がる4つの要因

しかし、どの応⽤領域においても⼈型ロボットは持続的な社会実装が始まっていない。まだ、⼤規模⽣産体制といえるだけの供給⼒が整備されていないにもかかわらず、いわゆる⼈型ロボットの価格競争が発⽣しているかのような錯覚が⽣まれるのはなぜなのか?その理由として、以下の4つが挙げられる。

1つ⽬は、応⽤シーンをあえて限定していることだ。直近でより低い値段の⼈型ロボットを公式販売し始めた企業は、⼯場やサービス業、そして家庭での利⽤を直接は⽬指しておらず、主に科学研究や教育を対象としている。例えば、Unitreeの⼈型ロボット「G1」はまさに、同社が応⽤領域を戦略的に科学研究と教育に限定した上で量産化したものだ。Engine AIも同様に、直近で発表した製品は科学研究⽤だ。こうして、科学研究・教育⽤に限定することで、製品の完成度や仕様の⾯で短期間のコスト削減を可能にすると同時に、その製品を教育機関に所属する学⽣に使ってもらい、製品に関するフィードバックを効率的に取得するという⽅針であることがうかがえる。

Unitreeの⼈型ロボット「G1」。⼈間には不可能な姿勢や動きを可能にしている。(写真:⼈形機器⼈連盟)

2つ⽬は、⼤規模AIモデルを盛んに活⽤していることだ。中国国内の⼤規模AIモデルは、国外と⽐較しても数が多く種類が豊富であり、より安く利⽤できる。⼈型ロボット企業の多くは、これらの⼤規模AIモデルを基盤として、⼈型ロボットのAI能⼒を開発し、⼈型ロボット⾃体の開発時間と費⽤を短縮している。外部の⼤規模AIモデルの導⼊は⼈型ロボットに対して視覚や触覚をはじめとして多種多様な情報をより効率的に処理する能⼒やより繊細で複雑なマルチタスク処理能⼒をもたらすことになる。

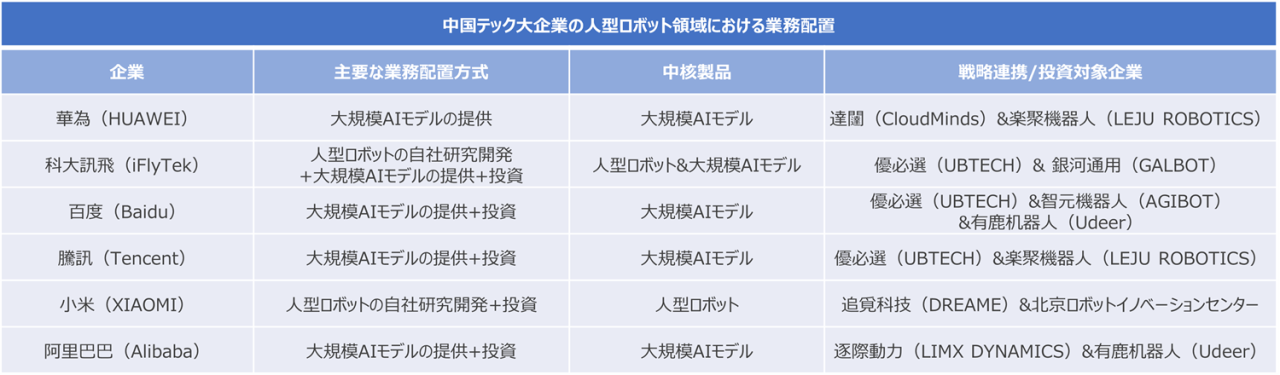

⼈型ロボット分野に進出する中国⼤⼿テック企業。中国の⼈型ロボットメーカー各社は、BATH(バイドゥ、アリババ、テンセント、ファーウェイ)をはじめとする中国のテック⼤企業の⼤規模AIモデルを導⼊している。(出所:機器⼈頭条、ジャンシン・ジャパンが翻訳・整理)

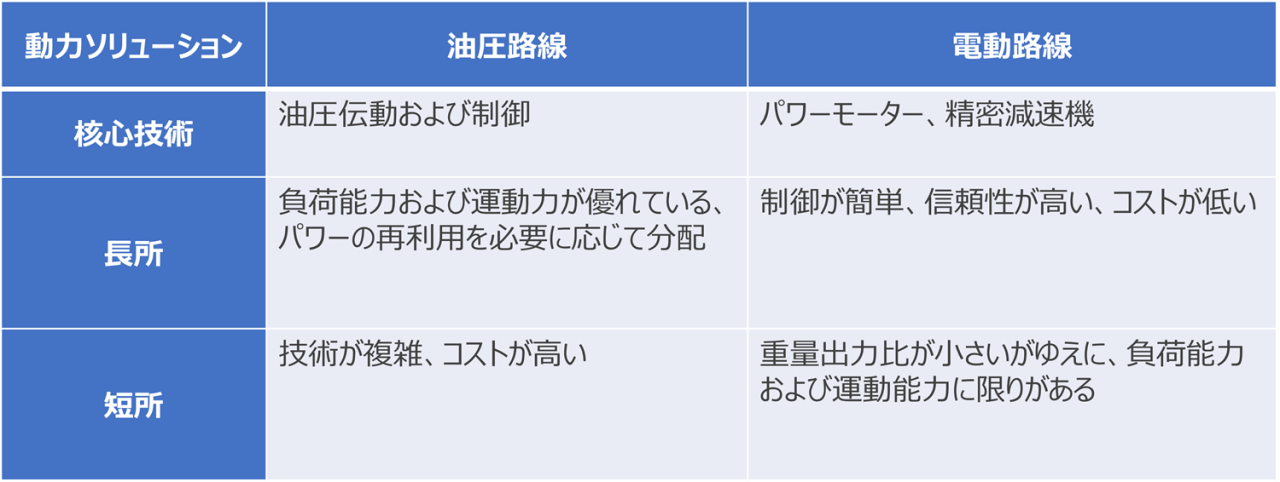

3つ⽬は、新技術によるソリューションを探求していることだ。その代表例が、油圧か電気モーターかという駆動システムの⼆者択⼀。これらの選択は、⼈型ロボットについてコストをどれだけ低減できるか、どれだけよく制御できるかに深く関わっている。中国の⼈型ロボット産業では、⼀貫してモーター駆動が選択されている傾向がある。モーターは油圧と⽐べて、より継続的に安定したパワーを出⼒できる。加えてモーター駆動システムは、中国の強⼒な産業チェーンや、電動技術を不可⽋とする⾃動⾞産業などにおいて⽇々進化を続けており、技術⼒やコストパフォーマンスに優れたものが多い。こうして、駆動システムにおいても、⾃国の産業優位性を⽣かした電動⽅式を採⽤することで、コスト低下を促進している。

⼈型ロボットの駆動システムにおける油圧及び電気モーターの簡易⽐較(出所:億美博科技、ジャンシン・ジャパンが翻訳・整理)

そして4つ⽬が、重要部品の国産化を進めていることだ。中国の⼈型ロボット企業は、⾃主開発や国産化を通じて、中国国外の⾼性能部品への依存を減らし、コストを削減している。特に、⼈型ロボットに⽋かせないセンサーやアクチュエーターにおいては反復的に改良を繰り返し、その信頼性と精度の⾯で技術的な成熟度を向上させている傾向がある。また、複数の機能を1つの部品に統合して部品の数を減らし、⽣産性を向上して組み⽴てコストを下げる動きもある。

連載第2回では、「知っておきたい中国ロボット注目企業」について解説します。

- share

-

-

-