- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

近年、日本では飲食店などを中心に、運搬用サービスロボットが身近でも見られるようになってきています。これら運搬用サービスロボットの多くを中国メーカーが現在供給しており、一般消費者向けのロボット掃除機分野においても、中国ブランドのシェアが広がってきています。

業務用、個人用を問わず、日本市場で存在感を高めている中国ロボットメーカーは、日本市場をどう捉えているのか。今回は中国現地のデータや報道を元に、その視点を探ってみようと思います。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

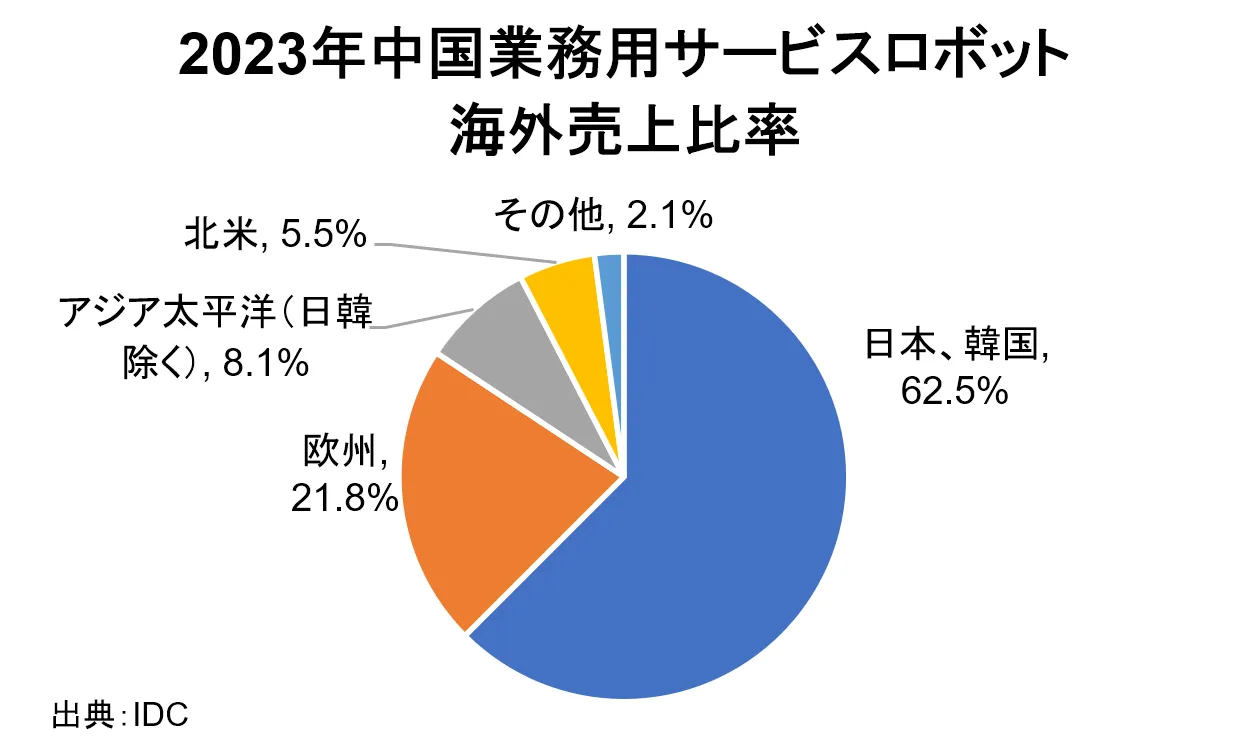

海外売り上げの6割強が日韓市場

(出展:IDC)

初めにIDCがこのほど発表した中国ロボット市場分析レポートを引用すると、2023年における中国の業務用サービスロボットの輸出売上高は約15.1億元(約312億円)でした。

このうち地域別売上比率はというと、日本及び韓国市場の合計売上高が全体の62.5%を占めて最も高く、2位の欧州市場(21.8%)を大きく突き放しています。このデータ一つとっても、中国のサービスロボット業界の海外進出にとって、日韓市場がいかに重要であるかが見て取れます。

なお同じIDCのデータによると、中国の産業用ロボットの地域別輸出売上比率の1位は日韓を除いたアジア太平洋市場(36.5%)であり、日韓市場の割合はサービスロボットとは対照的に、わずか11.5%にとどまっています。

冒頭でも述べた通り、サービスロボット分野では存在感を増す中国ブランドですが、産業用ロボット分野において日系老舗ロボットメーカーの牙城を突き崩せずにいる現状が、両データからも見て取れます。

利幅は中国の数倍にも

では具体的に、中国ロボットメーカーはどのように日本を捉えているのか。中国現地のロボット企業関係者の報道を眺めると、やはり日本市場を重視する姿勢が見られ、中でもひときわ目についたコメントに、「日本市場では利幅が数倍に跳ね上がる」というものがありました。

コンシューマー用、業務用を問わず、日本市場のユーザーの購買力は中国市場よりも高い傾向があり、サービスロボットの市場平均価格も中国市場よりも一段高くなっています。そのため中国のロボットメーカーからすれば、中国現地よりもやや高めな価格を設定することも可能であり、その利幅も中国国内に比べ数倍にもなることが、日本市場における大きなメリットとして挙げられていました。いわば、利益余地が大きいということでしょう。

ただ利益余地が大きいということは、価格の引き下げよりも大きく、将来的に価格競争が起こる可能性もあるともいえます。しかし仮に現地企業と価格競争が始まったとしても、原価面での優位から中国企業が押し負ける可能性は低いという見方が強いです。

この点について上海交通大学ロボット研究所の閆維新・副研究員は環球時報の取材に対し「日本、韓国と比べると中国のサービスロボット産業はサプライチェーンが比較的整備されており、その製造原価は非常に低く抑えられている」と述べています。飲食店での配膳ロボットを例にとると、中国メーカーの製造原価は韓国メーカーの約1/5で、同等の性能を実現できるとしています。

もっとも閆研究員は「こうした中国企業の攻勢に日韓企業も近年は巻き返しを図ってきているほか、コア部品の多くを日本や欧米からの輸入に頼ったままだ」として、原価面の優位はあれども、中国ロボット産業が抱える課題はいまだ多いとも言及しています。

日本国内のサービスロボットは中国製が大半を占めているのが実情だ

日本国内のサービスロボットは中国製が大半を占めているのが実情だ

日本、中国ともに「高齢化」に期待

前述の価格方面の魅力のほか、日本のサービスロボット市場の将来性についても高い期待が注がれています。その将来性とは言うまでもなく、日本の少子高齢化です。

日本国内でも叫ばれているように、すでに高齢化社会と呼ばれ久しい日本では若い労働力の不足が大きな問題となっています。この労働力不足問題の解決に向けたロボットの大々的導入への期待は、日本国内においてももはや一般常識でしょう。

こうした見解は中国ロボットメーカーの間でも当然共有されており、日本のロボット市場規模が今後拡大し、将来性が高く、進出する価値が高いと信じさせる要因となっています。特に最も直接的な介護ロボット分野においては、中国メーカーも研究開発投資には積極的です。

中国では高齢化問題は日本ほど現実化していないものの、少子化が劇的に進んできており、もはや他人事ではありません。将来的には中国国内でも同様に、高齢化対策としてのロボット需要が高まると見込まれています。そのため日本市場に向けた介護ロボットなどの開発や投資は中国市場でも将来流用可能と確実視されており、こうした見方もその研究開発投資を後押しさせています。

日本勢の逆攻勢はなるか?

このほか中国ロボットメーカーが日本や韓国市場を重視する要因として、ライフスタイルが欧米などと比べ中国に近い点も挙げられています。ライフスタイルの近さから、現地消費者ニーズに合わせたローカライズがあまり必要とならず、中国仕様の製品をそのまま導入しやすいという利点があります。

ただこの点は反対に、日系ロボットメーカーについても同じことが言えます。また前述の高齢化対策としてのロボット需要も、前述の通り日本市場同様に中国市場においても将来性が高く、日系メーカーにとっても追い風要因となります。

しかし現在のところ産業用ロボットは別として、サービス用ロボット分野において日本は中国の攻勢を受け続けています。中国市場へ日本のサービスロボットを売り出すような、反転攻勢の勢いは正直それほど見られません。

こうした現状は先ほど述べたように、開発力はもとい生産原価における競争で完全に中国に負けているということが何よりも大きいでしょう。スマートフォンなどほかの電子製品にも同じことが言えますが、コア部品は日系メーカーが供給しながら、何故か製品になると日本は中国に負けるという傾向がサービスロボットにも見られます。

このようになる背景理由はさまざまなものがあるでしょうが、あえて筆者から一点挙げると、中国は産業育成に向けて政府が産業全体、即ちサプライチェーンに対して投資を行うのに対し、日本は完成品メーカーとなる企業にのみの投資にやや傾斜しがちであるためではないかとみています。

ロボット製品は単独の企業で完成させられるわけではなく、さまざまな部品があるほか、開発と量産でもまた役割は大きく異なってきます。こうした産業全体への投資、強化を図り、競争力を蓄え、中国市場への反転攻勢を行える体制が日本でも整備されることを密かに願う次第です。

- share

-

-

-