- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

現在、中国は名実ともにロボットの生産及び消費大国となっており、業界関連各社においては、同市場への関与が業績を分ける大きな要素となっており、その市場展望には大きな注目が注がれています。ただ日系ロボット業界においては、かねてより産業用ロボットの比率が高く、中国ロボット市場の報道に関しても産業用ロボット向けが多く、サービス用ロボットに関する分析はまだ少ないのが現状です。

そこで今回は、中国サービスロボット市場について大まかに知りたいような方への取っ掛かりとして、その市場概要と状況、並びに主要企業の構成について簡単にご紹介します。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

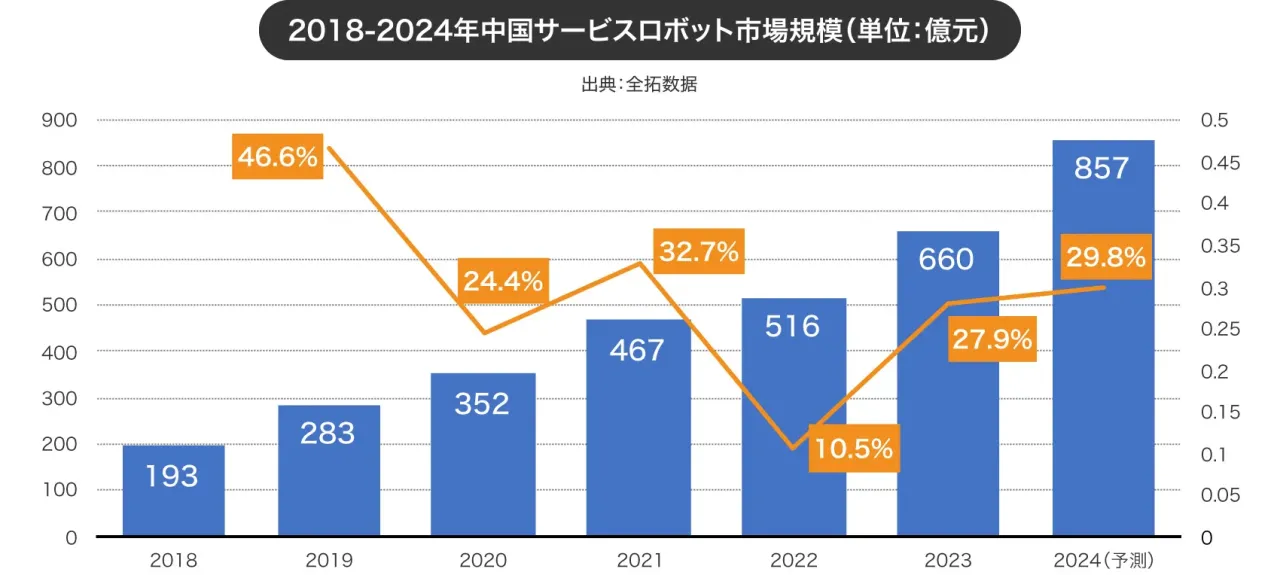

市場は二桁ハイペースで拡大

(出展:全拓数据資料から作図)

初めに、一番ベースとなる市場規模からみていきます。

ビッグデータ応用ソリューション企業である全拓数据のデータによると、中国サービスロボット市場は2018年には193億元(約4,060億円)でしたが、2023年は前年比27.9%増の660億元(約1兆3,090億円)となり、今年2024年は同29.8%増の857億元(約1兆8,040億円)に達すると見込まれています。この6年間は毎年二桁成長ペースを維持しており、合算にして約4.4倍という急拡大ぶりとなっています。

この急拡大の背景としてはその他の国と同様に、世界的な新型コロナウイルス流行を受け、感染対策として対人接触のないロボットを使ったサービスが普及してきたことが大きいとされています。特に近年は配膳ロボットを筆頭に、街中においてもサービスロボットが多くみられるようになってきており、大衆の認知の企業における応用の広がりが市場規模の成長を後押ししています。

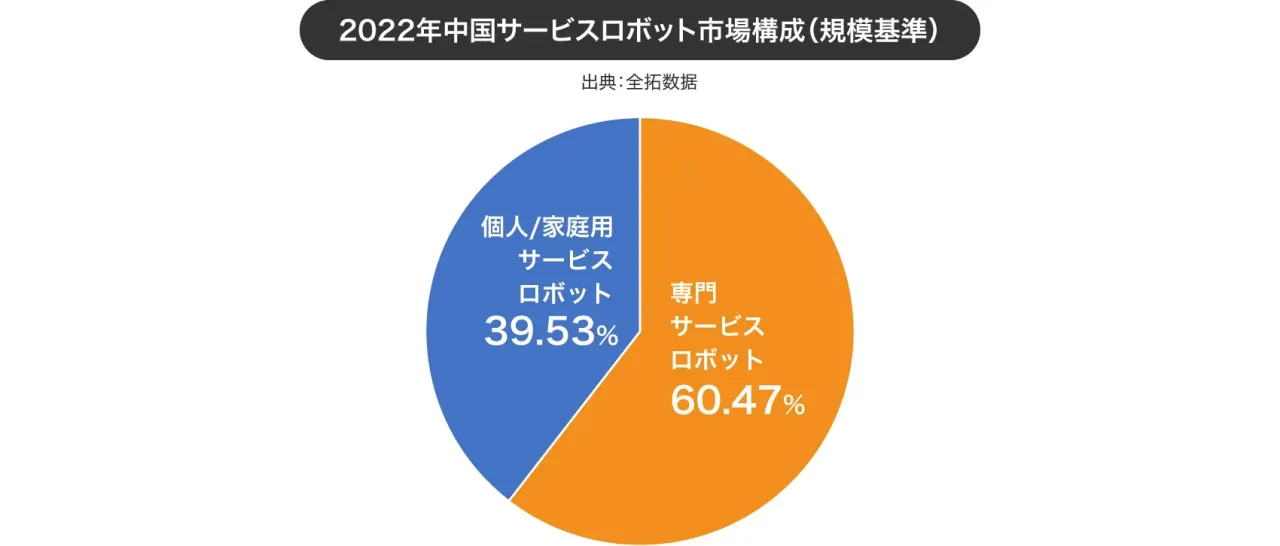

介護・リハビリ用ロボットに各社が注目

(出展:全拓数据資料から作図)

続いて市場に出回るサービスロボット種類からみると、法人などの業務用となる専門サービスロボットが60.47%に対し、個人/家庭用サービスロボットは39.53%という割合になっています。

前者は飲食店などで用いられる配膳ロボットが、後者は掃除機ロボットがそれぞれ重きをなしており、用途に関しては日本を含むその他市場と大きくかけ離れていません。これは逆に言えば、その他用途へのロボットの応用が中国でもまだあまり進んでいないということを示唆しています。

上記以外の用途に関しては少子高齢化が急速に進んでいる中国とあって、将来的には介護・リハビリに用いる医療用ロボット市場の拡大が有望視されています。ただ現状、介護・リハビリ用ロボット市場はまだ小さく、その規模は2023年で約13.9億元(約290億円)と推計されており、サービスロボット市場全体の2.1%程度しか占めていません。

市場が小さいこともあってか、手術用ロボットと違い介護・リハビリ用ロボットではまだこれという代表的企業は登場していません。それだけに既存のサービスロボット企業の間では、需要拡大が有望視されていることもあり、この分野への進出を狙って多くの企業が研究開発に力を入れています。

筆者の個人的見解として述べると、介護・リハビリ分野では伝統的に家電系企業が、日中ともに介護住宅設備として開発するなど、先鞭をつける傾向がみられます。こうした家電企業の方が製品開発方面でも、顧客となる医療施設との関係方面でも経験が多く、また美的集団のように家電事業を主としながらロボット事業にも力を入れている企業もあるだけに、早期に成果を出すとしたらこうしたロボットも作れる家電企業ではないかと睨んでいます。

もっとも市場が小さいだけに、今後急躍進するベンチャー企業が出てくる可能性も十分はらんでおり、実際どうなるかは今後の展開次第でしょう。

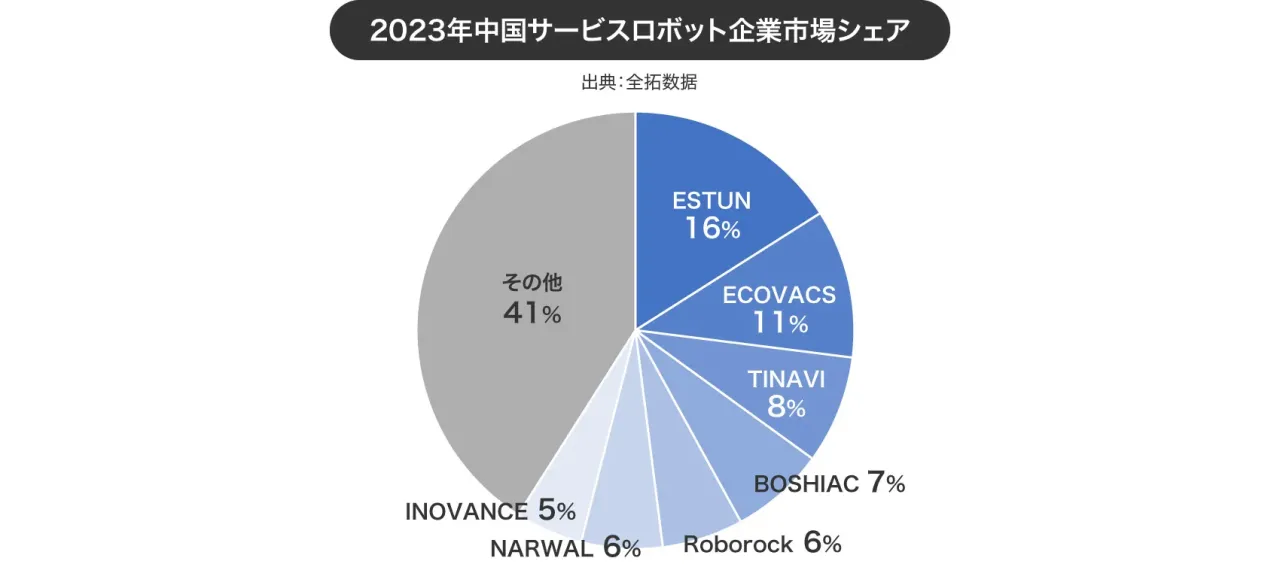

大手企業は存在せず群雄割拠

(出展:全拓数据資料から作図)

引き続いて、中国サービスロボット市場における企業シェアを見ていきます。

現在、サービスロボット市場において最大手とされているのは、産業用ロボットでも知名度の高いESTUN(埃斯頓)でそのシェアは16%とされています。そのESTUNの後を、ECOVACS(科沃斯、シェア11%)、TINAVI(天智航、同8%)が続きます。

主要企業として現状のシェアトップ3ブランドを紹介しましたが、見ての通り最大手であるESTUNですらそのシェアは20%も満たしていません。これは現在の中国サービスロボット市場には、業界をけん引するようなリーディングカンパニーがまだ存在していないことを意味しています。

基本的に上位に入っているサービスロボット企業は産業用ロボットを主力としており、その派生としてサービスロボット事業も展開しているような状態です。技術的にも市場的にもサービスロボット市場はまだ手探り状態を抜け出ておらず、市場は急拡大こそしてはいるものの、供給サイドはいまだ三国志の序盤のような群雄割拠状態にあります。

このような状態にあるのも日本と同じく、サービスロボットの応用方法がいまだ広がらず、確立されていないことが原因だと推測されます。前述の通り、家庭では掃除ロボット、現場では配膳ロボットが主要用途として比較的確立されてはいますが、これら以外の用途はまだあまり認知もされておらず、またその他用途に対する検証も深まっていません。

手術や実験といった高い技術が求められる分野なら需要はあるものの規模はそこまで大きくなく、また購買側の予算制限もあってか、内視鏡ロボットなどを除くと中国でもそれほど普及しているようには見えません。

それらを踏まえると、中国政府も支援に力を入れるなど今後拡大が期待されている介護・リハビリ用ロボット市場が起爆剤となり、この分野を制した企業がサービスロボット分野全体でも、リーディングカンパニーとなってくるかもしれません。

ただこの分野は中国のみならず他国でも有望視されており、その競争は中国国内のみならず世界単位で繰り広げられることが確実で、海外大手企業との競争になってくるでしょう。そのため投資の観点で見た場合、どの企業が今後伸びてくるかはサービスロボット市場において、非常に予測が難しいと感じます。

強いて筆者から言えば、技術や製品力以前に、顧客との接点がどれだけあるかが介護・リハビリ用ロボット市場ではより重要になってくると思われます。従って、この方面のマーケティングで強い企業と提携できたロボットメーカーが伸びる可能性が高いように思え、開発力もさることながら、その外交力こと提携先にも目を配ることが投資において重要になってくると考えられます。

- share

-

-

-