- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

人型ロボットをはじめ、中国のロボット産業の近年における成長には著しいものがあります。生産台数規模のみならず開発技術力でも他国をリードしており、電気自動車(EV)やAIと並んで中国を代表するハイテク産業分野となってきています。

そんな中国のロボット産業の躍進の裏で、ロボットメーカーを支えるある中国自動化機械(FA)企業がこのところ注目を集めてきています。その企業とは深セン市滙川技術股份有限公司(以下、「滙川技術」)で、自らもスカラロボットなどの産業用ロボットを生産するFA機器メーカーです。その成長ぶりは目覚ましく、これまで外資が独占してきたロボット向け部品分野でも異彩を放つなど、日系企業にとっても無視できない存在となりつつあります。

そこで今回は、中国最強FA企業との呼び声も高いこの滙川技術の成り立ちや現況について紹介します。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

FA界の小華為

滙川技術は中国深セン市にて、2003年に設立されました。創業者であり現董事長の朱興明氏は元々、今や日本においても知らぬ者はいない、中国エレクトロニクス大手で華為(ファーウェイ)のFA事業部門に所属していました。彼以外の創業メンバーも同じ出身で、現在もその多くが役員に名を連ねています。そうした企業背景と近年の成長ぶりから、滙川技術を「FA界の小華為」と呼ぶ声もあります。

滙川技術は主要事業として汎用FA設備事業を手掛けるほか、前述の通り産業用ロボットも自社で生産しており、サーボシステムやインバータ、プログラマブルコントローラー(PLC)などのFA業界の主要要素部品も供給しています。このほか鉄道、エレベータのシステム機器に新エネルギー車のソリューション事業も手掛けていますが、人型ロボット事業については今のところ参入意思はないと明言しています。

(出展:滙川技術2024年年報)

2024年末時点のグループ子会社数は18社で、現在28ヶ国・地域で事業を展開しています。

売上は4年間で3.2倍

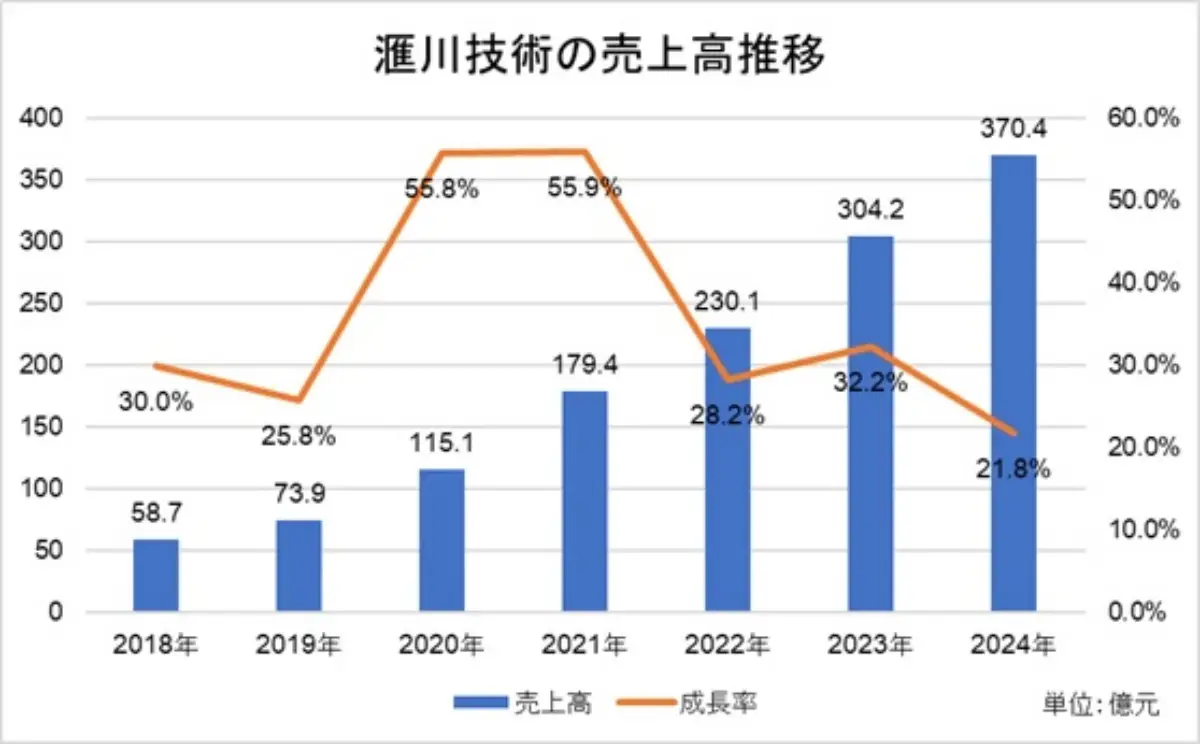

直近の業績を見ていくと、その売上高の成長率には目を見張るものがあります。創業より中国の高度成長に乗って順調に成長し続けてきているのですが、ここ数年、特に2020年のコロナ以降の成長ぶりはまさに躍進と言えるほどのハイペースとなっています。

2024年の売上高は前年比21.8%増の370.4億元(約8,270億円)、純利益(親会社帰属利益)は同9.6%減の40.4億元(約902億円)でした。増収減益という形となっているものの、売上高は2020年から2024年の4年間で3.2倍にまで拡大しており、中国全体の景気が落ち込む中でこれだけの成長率を維持していることは驚異に値します。

また直近の2025年1~9月の業績もみてみると、売上高は前年同期比24.7%増の316.6億元(約7,069億円)、純利益は同横ばいの42.5億元(約949億円)となっています。売上の伸び方に比べ利益成長が乏しいという声が市場からも出てはいるものの、事業の大規模化に伴う必然的な鈍化だとみる意見もあり、そこまで懸念はされていません。

むしろ、滙川技術の競争力の高さに関して懸念する声はなく、その技術力の高さから今後もさらなる拡大が見込まれると期待する声の方をよく見ます。

新興ハイテク産業の拡大が追い風に

ではなぜ滙川技術は短期間にこれほど急成長を遂げられたのか。背景理由としては主に、中国における新興ハイテク産業拡大というビジネスチャンスをつかんだことと、各分野で非常に高い技術を備え、「国産代替」を実現したことが要因として指摘されています。

まず冒頭でも触れた通り、中国ではこの数年間に新興ハイテク産業が急激な成長を遂げました。最も早く芽が出たEV産業は電池産業の発達も牽引し、これら分野では工場の建設拡大がハイピッチで進められていきました。その後はAI、そしてロボット産業が発達してこの分野でも生産拠点の設置が広がり、従来の製造業がやや落ち込む中でFA機器需要は活発な状態を維持しました。

こうした新興ハイテク産業は外資系企業以上に中国系企業が主に牽引していたことから、同じ中国系企業の滙川技術も外資系FA企業に比べ、サプライチェーンへの参入チャンスで有利な立場にありました。こうした市場チャンスを見事に掴んだ上、エレキをはじめとする顧客の中国系企業の中国国外における生産拠点設置に伴走する形で海外展開も広げており、その売上を急拡大させているとされています。

(出展:滙川技術2024年年報)

幅広い分野で高い市場シェア

ただこうした市場の波に乗ったという事実以上に、単純に製造業企業としての技術力の高さこそ、滙川技術の躍進理由として見る向きが強いです。

かつて中国のFA市場は日系やドイツ系をはじめとする外資系企業によって、長らく独占される状態が続いてきました。家電をはじめB2C製品分野で中国企業がのし上がっても、工業B2B分野では依然として中国企業は劣勢を強いられていました。

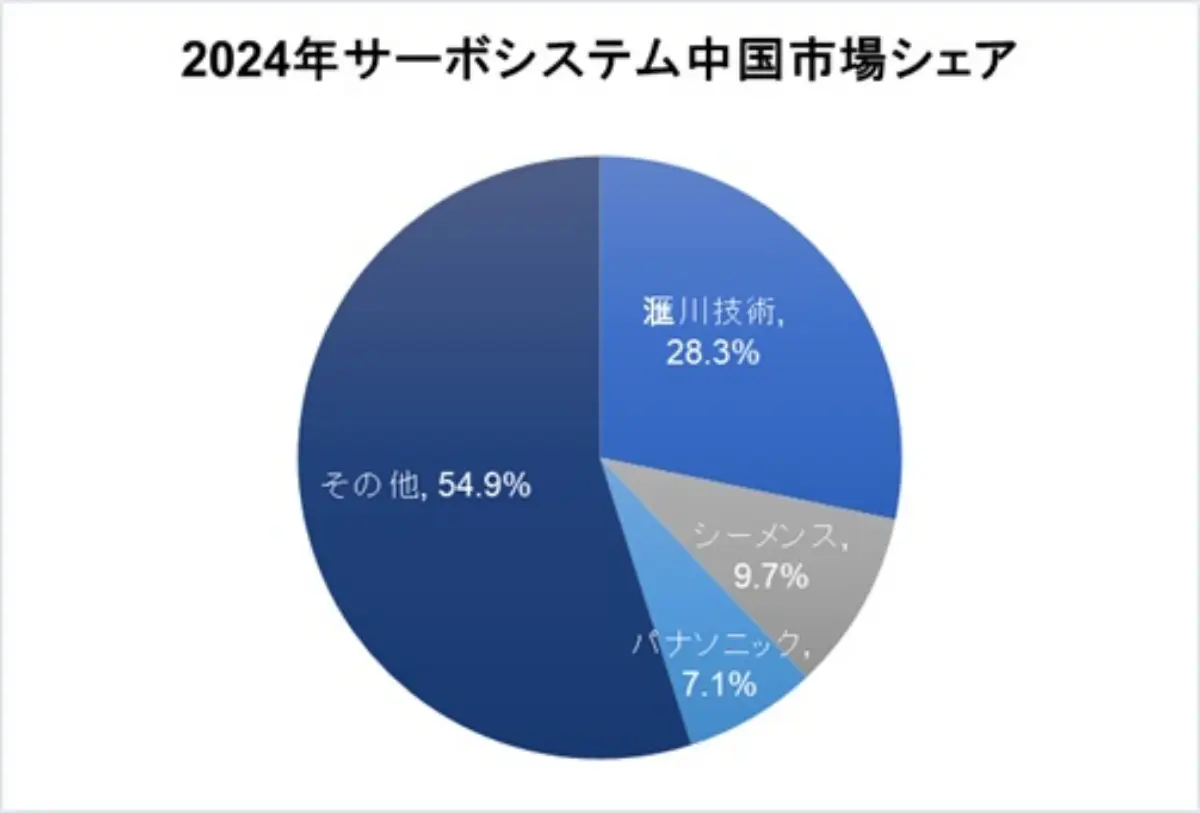

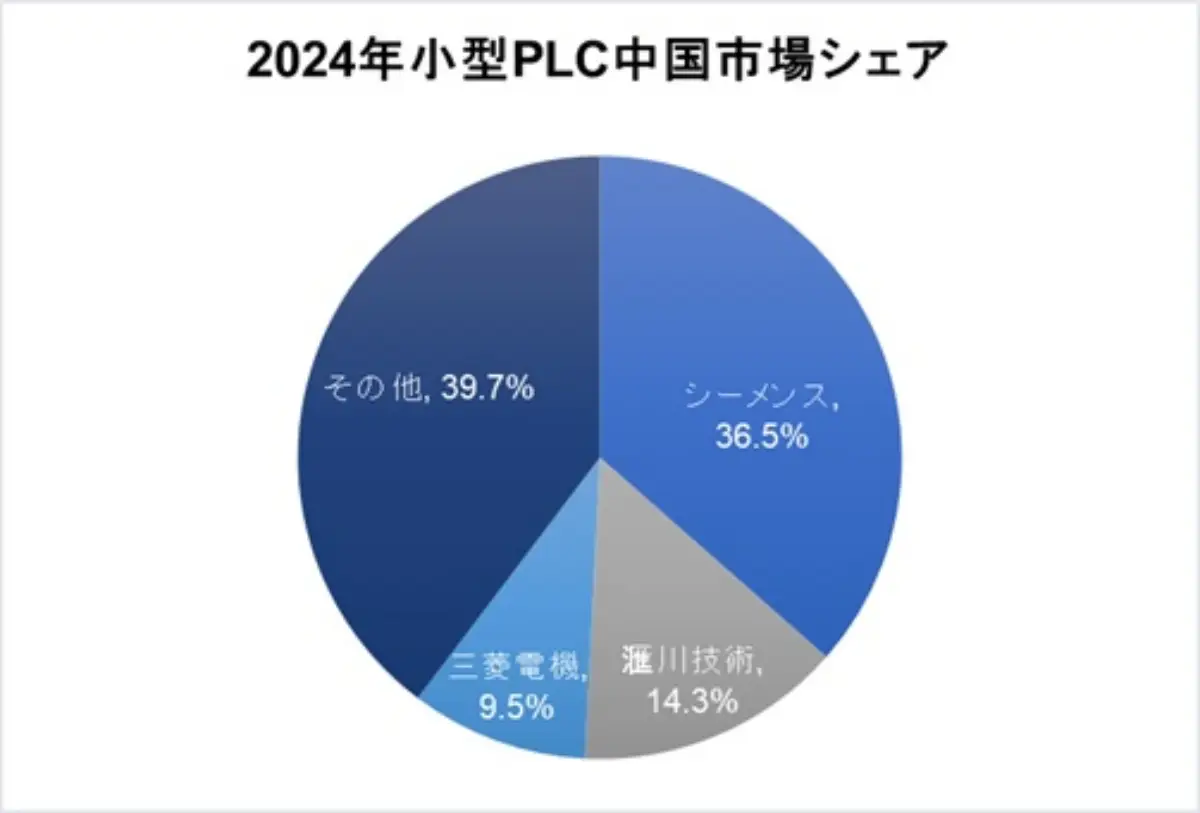

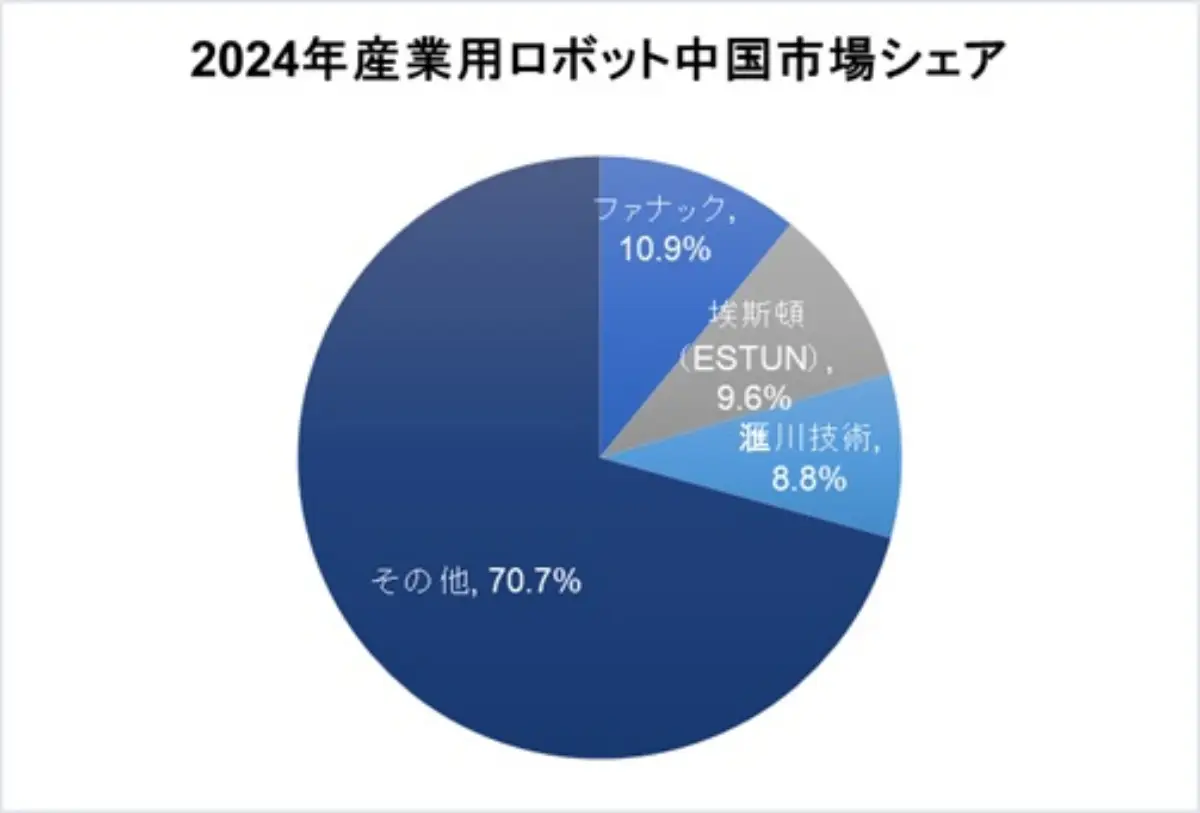

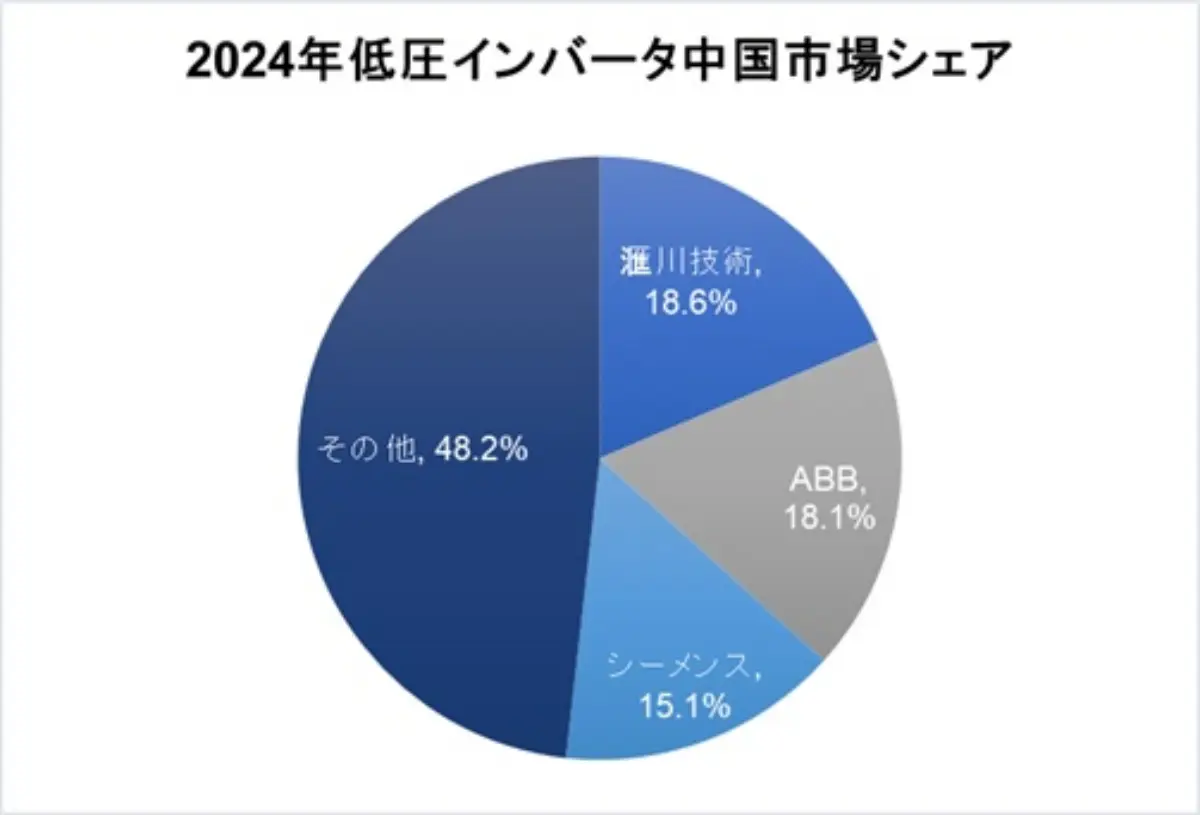

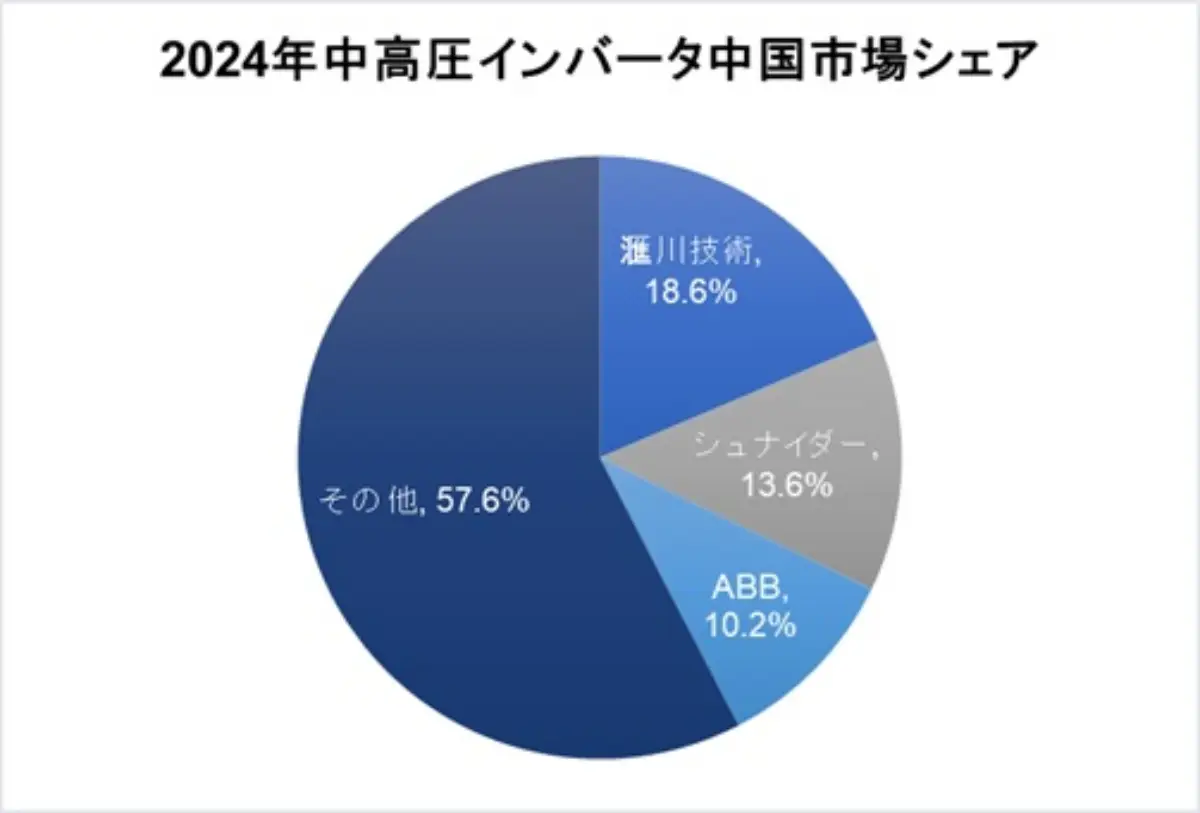

しかしここ数年、滙川技術をはじめ中国系FA企業が急激に力をつけてきており、これまでの外資独占状態を打破するにもはや至っています。具体例を挙げると、2024年におけるサーボシステムの中国市場シェアで滙川技術は28.3%を占め、既に独シーメンス(9.7%)、パナソニック(7.1%)を下してトップとなっています。競合ひしめく産業用ロボットの中国市場シェアでも滙川技術のシェアは8.8%で3位につけており、FA業界における遍く製品や要素部品のシェアでもれなく上位につけています。

特に中国市場シェアで2位につけているPLCに関しては、滙川技術自身も事業拡大に強い意欲を見せており、ソフトウェア方面の技術開発や他社製品との互換性付与、現地サポート強化など、外部への発信頻度も高いように見えます。

こうした滙川技術の技術に関しては、その研究開発投資にも見るべきものがあります。2024年における同社の研究開発人員数は5,538人と全体の23%を占め、研究開発投資額も前年比20%増の31.5億元(約703億円)と、売上成長率に負けないほど増やし続けています。

(出展:滙川技術2024年年報)

日系企業にとってある意味最大の競合相手

正直に申し上げると筆者は、世界規模で拡大が続くロボット産業において日本は中国に負けてもいいと思っていました。というのも米国のゴールドラッシュ時に誕生したデニムジーンズをはじめ、新興の製品や産業の一つ下で付随する製品や産業の方が実は儲けが大きく、長く続く傾向があります。ロボット産業に関しても、ロボットそのものよりもロボットを構成するモーターやセンサーなどの要素部品の方が将来性も高く、激しい競争にも巻き込まれず、高い利益率を維持して安全に稼げると考えていました。

こうしたロボットの要素部品分野を日系企業はこれまで得意としており、実際にドイツ系企業以外にはほとんど負けなしでありました。そのため中国がロボット製品で世界市場を制したとしても、日本は要素部品を中国ロボット企業に供給し続けることでその恩恵を受け、Win-Winの関係を築けていけるだろうと予想していました。

ところがここ数年、このコラムを連載する傍らで中国ロボット市場を眺めていたら、滙川技術の名前をあちこちのレポートで見ることが増えていきました。改めて調べてみたところ前述の通り高い技術力も備えてきたことがわかり、ロボット産業の一番おいしい部分である要素部品市場においても日系やドイツ系のシェアを侵食していたというわけです。このまま浸食が続いた場合、単純に日系企業にとっても大きな打撃になる可能性が高いでしょう。

以上を踏まえると日本のロボット産業にとって、中国系ロボット企業以上に滙川技術の方が脅威というか、最大の競合相手になりうると筆者は考えています。

特に滙川技術はまだ海外展開を開始し始めている段階にあり、今後は中国以外の市場でも日系企業との競争が始まる恐れもあります。それだけに同社の動向には注意しつつ、時に対抗策を講じていくことも日系企業には求められてくる気がします。

- share

-

-

-