- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

ロボット産業において、自動車産業におけるエンジンに相当するような重要部品とは何か。この問いに筆者が答えるとしたら、迷わずサーボモーターを挙げます。

そんなサーボモーターのロボット向け市場は、その主要用途である工作機械などに比べるとまだシェアが小さいものの、近年のロボット市場の拡大ぶりから将来性が期待されています。またサーボモーター業界はかねてより日系ブランドが強く、ロボット産業の発展が著しい中国においても日系が最大のシェアを維持し続けています。ただ市場の拡大を受け、中国系ブランドも近年台頭するなど市場競争は激化の兆しもみられます。

そこで今回は、ロボット産業の川上に当たるサーボモーター業界について、中国市場の現状と合わせてご紹介します。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

サーボモーターとは

はじめに馴染みのない読者に向けて、サーボモーターとは何かを簡単にご説明します。ごく単純に申し上げると、サーボモーターとはセンサーや制御器と一体化されたモーターです。

ロボットや工作機械がそのアームなどを動かす際、駆動部分には当然ながらモーターが使われます。ただ正確な動作や速度、対象との距離間を一般のモーターでは保証することはできず、複雑な情報を処理しつつ自立制御を可能とさせているのが、このサーボモーターです。

サーボモーターにはそれ自体に動かす位置や動作速度を定める制御器が付いており、使用者の目的に合わせて調節することもできます。同じく産業機械によく用いられるステッピングモーターもその動作をあらかじめ設定、制御することができるものの、ステッピングモーターと比べ、サーボモーターは動作中にも速度を自ら適切に調整できるなど、自律性においてより優れています。

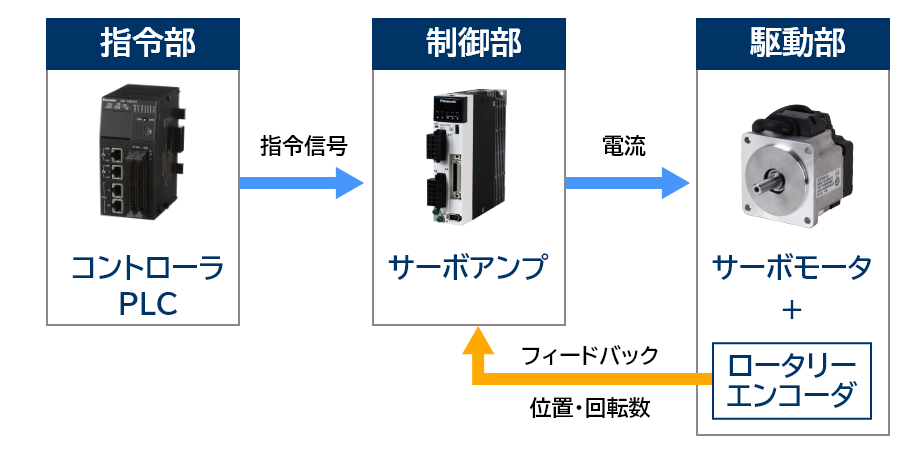

(引用:パナソニック インダストリー) サーボモータの構成。サーボモータ+エンコーダ、ドライバ、コントローラのセットで使われる。サーボモータの性能は、これらの組み合わせで決まる

以上の特徴から精確で細かな動作が要求されるロボットの関節部などにとって、サーボモーターは必須中の必須の部品となっています。今後のロボット産業の発達とともにサーボモーターの需要も拡大することは確実視されており、関連業界においては早くも期待が集まっています。

市場規模は日本の3倍超

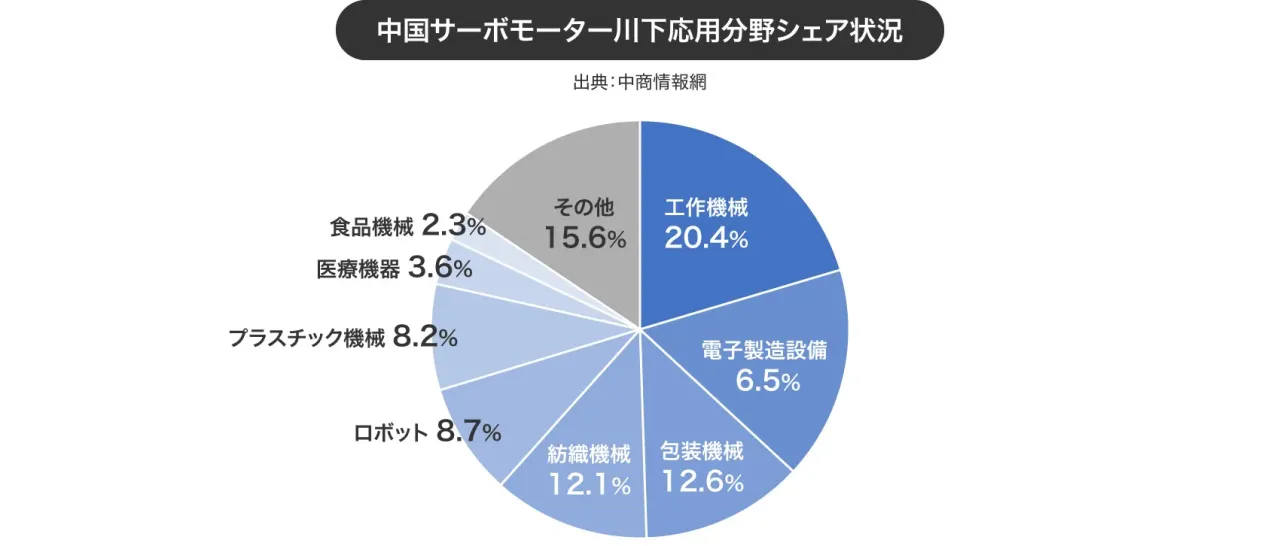

(出典:中商情報網)

では早速、中国のサーボモーター市場規模からみていきます。

まず川下市場から見ていくと、最大の応用先は工作機械でありそのシェアは20.4%に上ります。その後は電子製造設備(16.5%)、包装機械(12.6%)、紡織機械(12.1%)が続き、以上の産業機器で過半数を占めるなど、その最大の応用先であることが見て取れます。

一方、今回主題としているロボット用サーボモーターのシェアは、紡織機械に次ぐ8.7%にとどまっています。現状ではそのシェアは大きくないものの、今後のロボットの応用、普及の広がりとともにこのシェアは拡大していくと予想されています。

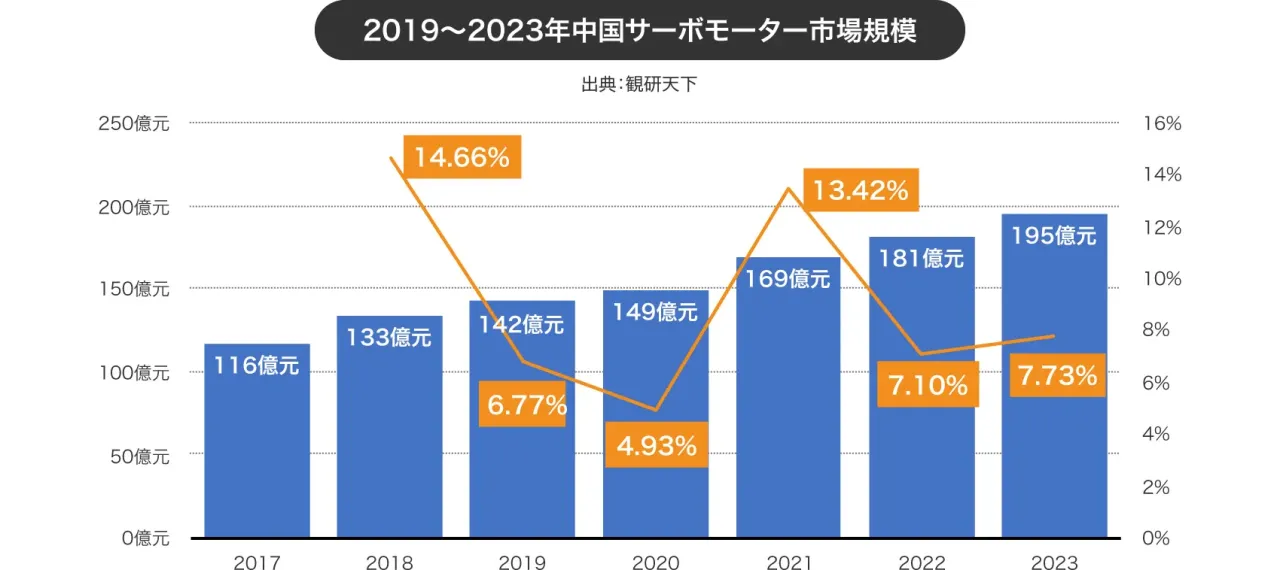

続いて市場規模を見ていくと、中国シンクタンクの観研天下の調査によれば、2023年度(2023年1~12月)における中国サーボモーター市場規模は、前年比7.73%増の195億元(約4,160億円)と見積もられています。日本電機工業会(JEMA)調査による日本の2022年度(2022年4月~2023年3月)のサーボモーター生産高は同7.7%増の1,179億円であり、単純計算で中国市場は日本市場の3倍超という規模となります。

中国市場における年次成長率を見ると、2021年に13.42%の二桁増を記録したことを除き、2019年以降は約4~7%前後の安定成長が続いています。爆発的な成長ぶりこそ見せてはいないものの、日本の3倍超という市場規模で安定成長を保っているという点を取っても、有望な市場だと捉えることができるでしょう。

(出典:観研天下)

日系ブランドの圧倒的優位

(出典:観研天下)

続いて、市場プレイヤーの構成を見ていきます。

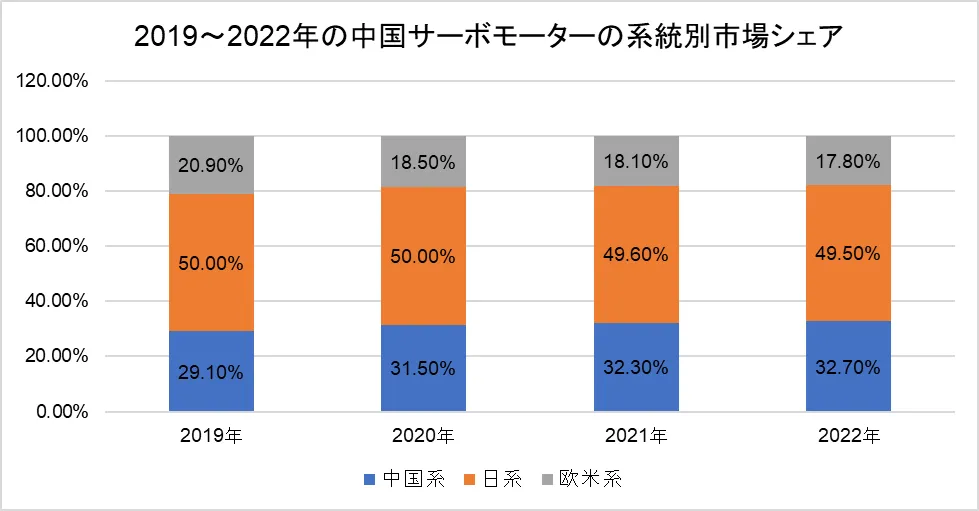

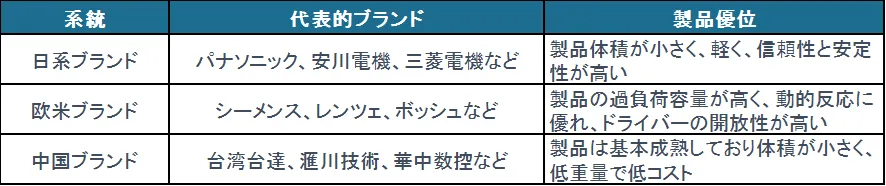

現在、中国のサーボモーター市場は大まかに、日系ブランド、欧米ブランド、中国ブランドの三系統に分けられます。2022年のシェアを見ると、中国系は32.70%、欧米系は17.80%に対し、日系は49.50%とほかを大きく突き放して約半数のシェアを握っています。その他の年度も基本同様で、中国サーボモーター市場においては日系が圧倒的優位を誇る状態にあります。

企業別市場シェア状況においても、日系の優位ははっきりしています。

シェア1位こそ中国系FA機器、ロボットメーカーである深圳市市滙川技術(INOVANCE)が15.9%で最大ではあるものの、その後は日本の安川電機(11.9%)、台湾の台達電子工業(8.9%)、パナソニック(8.8%)、三菱電機(8.3%)という順番で、上位5社のうち日系メーカーが3社を占めています。

このうちロボットメーカー大手の安川電機は、サーボモーターにおいては世界市場においてもトップブランドとの呼び声が高く、名実ともにサーボモーター業界の巨頭となっています。

中国メーカーの隠れた優位

以上の通り、現在の中国サーボモーター市場では日系が圧倒的な優位にあり、中国におけるロボット産業拡大で最も追い風を受ける立場にあります。製品構成においてもローエンド品は中国系メーカー、ハイエンド品は日系メーカーのように棲み分けがなされており、日系の優位は今のところ揺らぎありません。

ただこうした現状について中国メーカー側もはっきり認識しており、日系に追いつき、追いつこうと、技術開発をこのところ加速させています。また現状、中国メーカー製の最大の優位は低コスト性にありますが、もう一点挙げるとしたら地の利こと、原材料の調達優位もあるとみられます。

サーボモーターはロボット製品の川上に当たりますが、そのサーボモーターの川上こと重要原材料は何かといえば永久磁石で、いわゆるレアアースです。中国は言うまでもなくレアアース生産大国で、その国内消費を賄うだけでなく日本をはじめとする国際市場にも大きく供給しています。

近年、電気自動車の普及などによりレアアースの調達が以前よりも難しくなってきており、電池メーカーの間では取り合いのような様相も呈しています。このレアアースの調達面では中国メーカーは圧倒的な優位があり、仮に需要が今後さらに拡大する場合、原料の原価や安定供給で中国メーカーが新たな優位を持つ可能性もあります。

ただ2010年の中国政府による突然のレアアース輸出規制以降、日本ではレアアース代替品の開発応用が一気に進められ、その消費量はそれ以前と比べ大きく減りました。コスト面での問題もあるでしょうが、サーボモーターにおいてレアアースの代替品がどれだけ広がるかは上記の中国系メーカーの優位に対する対抗手段となりうると思え、この方面の応用にも今後注意してみていく必要があるのではないかと思います。

近年、日系メーカーは製品そのものよりその製品を構成する素材や中核部品で稼ぐビジネスモデルが主流となりつつあります。ロボット産業においてはロボット本体でも日系は一定の優位を持ってはいるものの、その中核部品におけるサーボモーターの優位はロボット本体以上にあると言っても過言ではありません。

この技術、販売方面の優位をどれだけ維持、拡大してロボット産業の拡大期を迎えるか、日系メーカーに問われる点はまさにここにあるでしょう。

- share

-

-

-