- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

中国市場調査サイトの中商情報網はこのほど、2025年の市場規模予測を含む多数のロボット産業市場統計を発表しました。世界最大のロボット市場であるだけでなく、人型ロボットなどの先進分野における技術でも世界をリードするようになった中国は、市場の追い風を背景にほぼ全分野で二桁増という好調な成長を維持しました。そこで今回は、名実ともにロボット大国となった中国の2025年を振り返る主要データを総括します。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

2026年も高成長維持の見込み

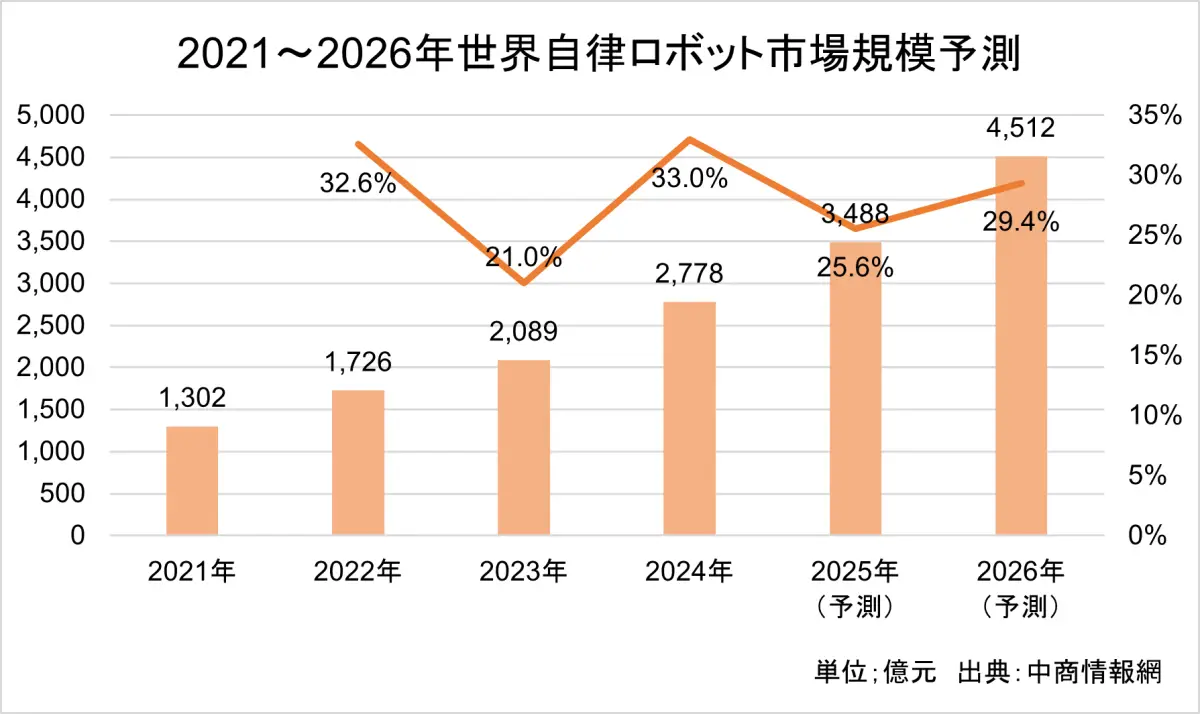

まずセンサーやAIを搭載していて自律した動作が一定程度可能な自立型ロボットの世界市場規模からみていくと、2025年は前年比25.6%増の3,488億元(約7.7兆円)と見積もられています。成長率は2024年の同33%増を下回ったものの、依然として高い成長率をキープしています。この成長は2026年も同29.4%増と、同水準で続くと予想されています。

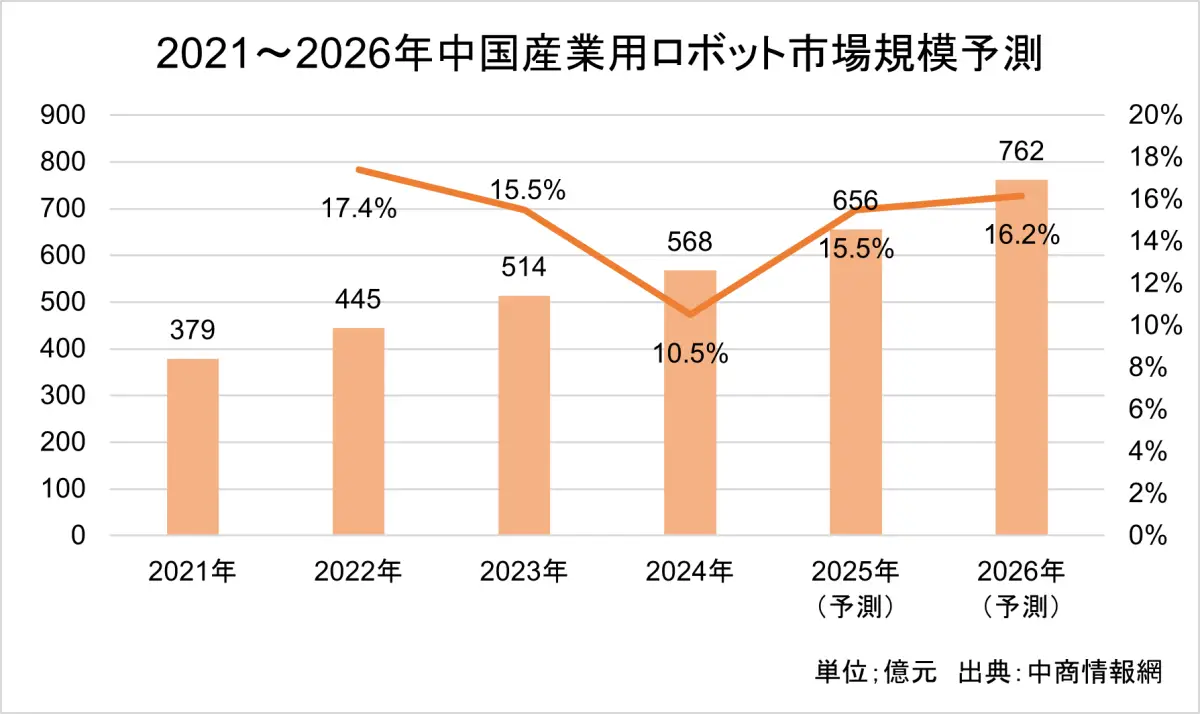

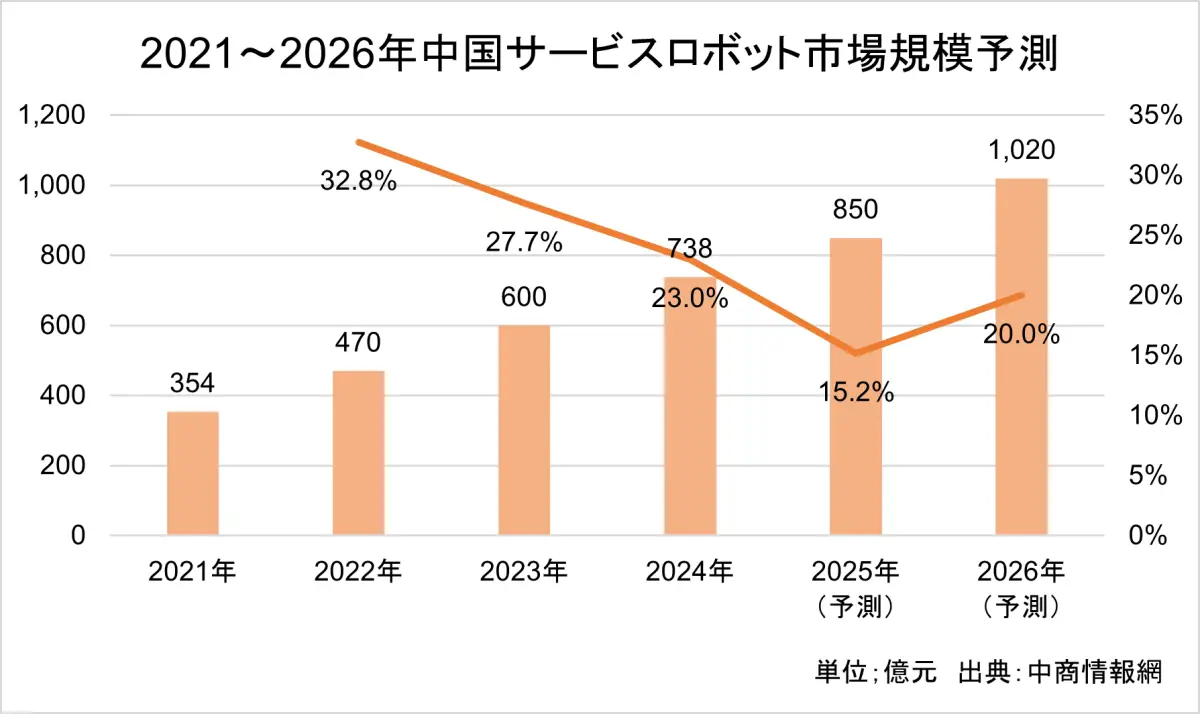

続いて中国国内のロボット市場を見ていくと、2025年における市場規模は産業用ロボット(主に工場などの産業分野で製品の組立や溶接など「自動化・代行」を目的とした、高速・高精度なロボット)が前年比15.5%増の656億元(約1.5兆円)、サービスロボット(人間と同じ空間で清掃、配送などの「支援・業務補助」を行う安全性の高いロボット)が同15.2%増の850億元(約1.9兆円)と予想されています。成長率は2024年から産業用ロボットが同5ポイント上昇、サービスロボットが同7.8ポイント下落と明暗が分かれたものの、ともに二桁長の成長率を維持しています。2026年はどちらも成長率がさらに伸びると分析されており、他のメディアの間でもこうした前向きな見方が支配的です。

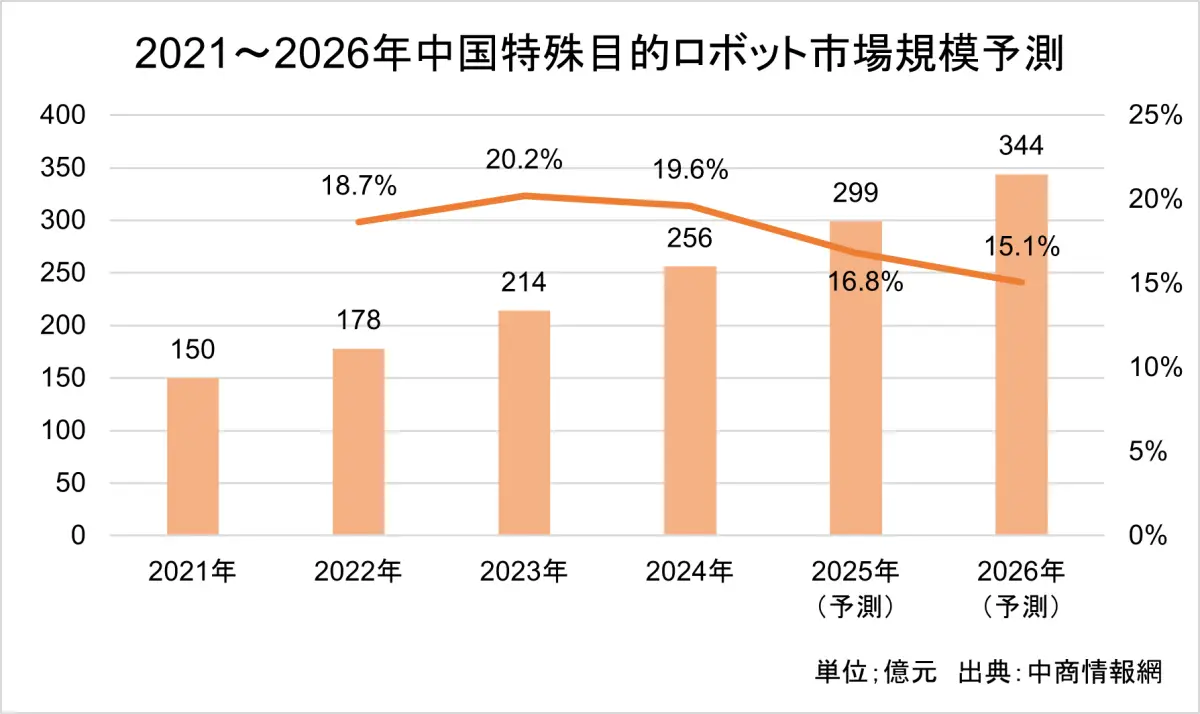

このほか特殊目的ロボット(宇宙探査、災害救助、手術、特定の産業作業など、極限環境や限定された高精度なタスクを遂行するために設計・特化したロボット)の2025年における市場規模は、前年比16.8%増の299億元(約6,600億円)と見積もられています。

製造現場投入が相次いだ人型ロボット

2025年の中国ロボット市場を振り返るとすれば、最も上がってくるテーマとしては人型ロボットの応用拡大に尽きるでしょう。

それ以前からも中国は米国に並ぶほど人型ロボットの研究開発が盛んで、さまざまな技術革新が、数多くの中国企業から発表されていました。ただ開発されたロボットは二足歩行や跳躍、ダンスなどのパフォーマンスを見せる客寄せなどに主に使われ、実際の産業応用にはまだ時間がかかるとみられていました。

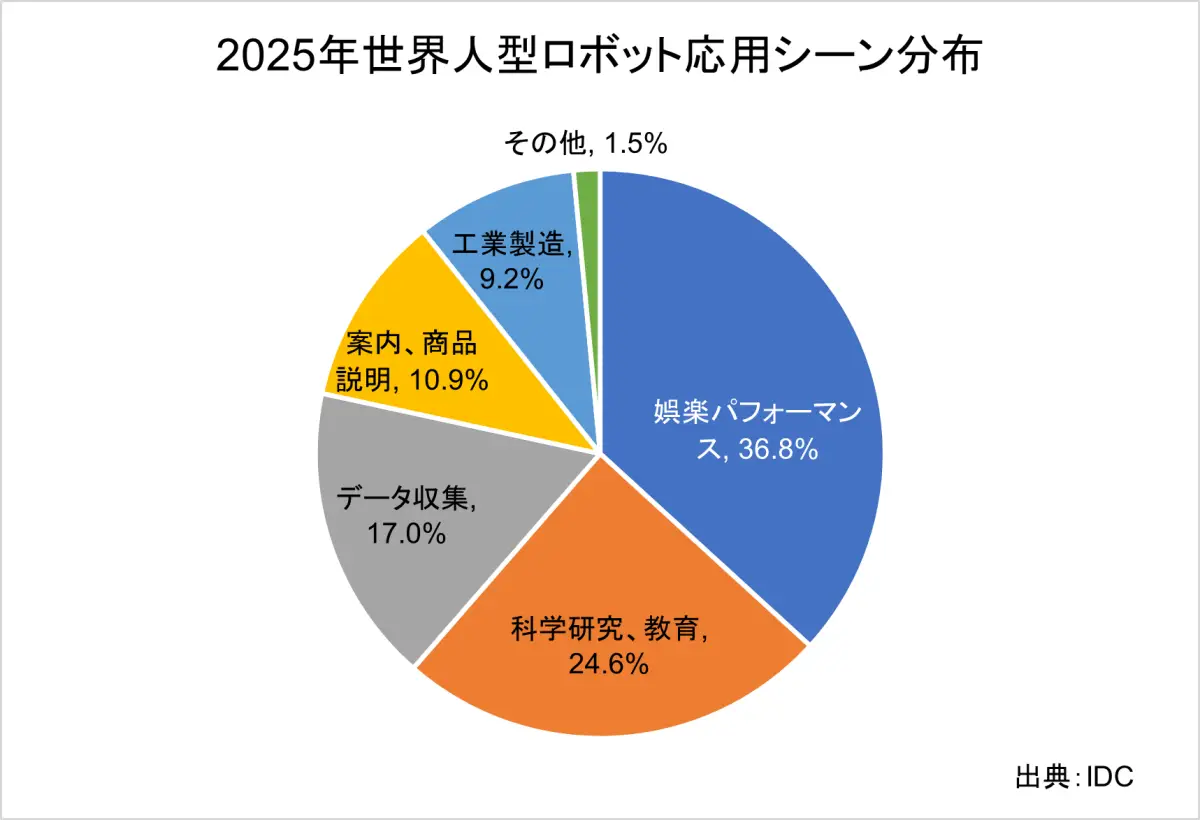

実際にIT専門調査会社であるIDCのデータによると、2025年における人型ロボットの応用シーンは「娯楽、パフォーマンス」が36.8%と最も多く、次いで「科学研究、教育」(24.6%)、「データ収集」(17%)、「案内、商品説明」(10.9%)が続いてようやく「工業製造」(9.2%)が入ってきます。

しかし2025年、中国では電気自動車や電池メーカーを中心に人型ロボットの生産現場投入が相次ぎました。製造業企業の発注が拡大していることからロボットメーカーも生産を拡大しており、今後はスケールメリットによりさらにコストが下がり、生産投入数も拡大し続けると予想されています。

こうした背景を反映してか、人型ロボットの市場規模も非常に強気な予想がなされています。

今後5年間で10倍に

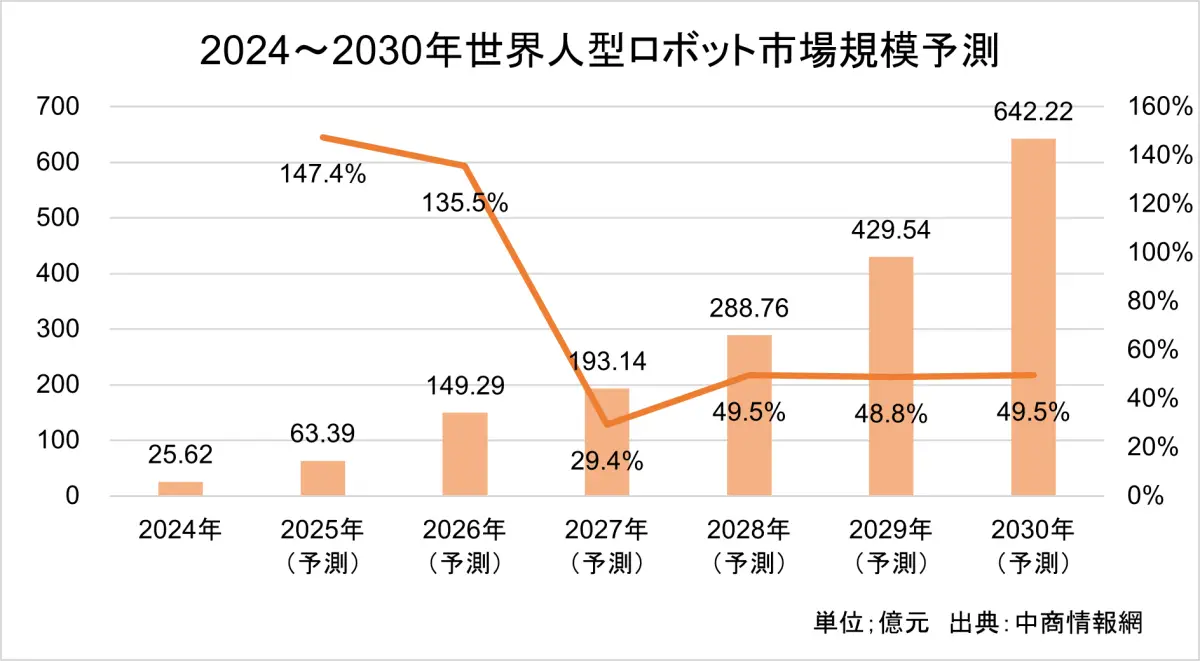

まず世界市場規模で見ていくと、2025年は前年比147.4%増の63.39億元(約1,400億円)と見込まれています。2024年から2.5倍近くの急成長を遂げており、新興市場としての強い勢いが数字にもしっかり反映されています。また今後の成長率に関しては、2026年こそ同135.5%増と同水準の成長が期待されてはいるものの、それ以降はやや鈍化していき、2028年以降は同50%前後の成長に落ち着くと予想されています。

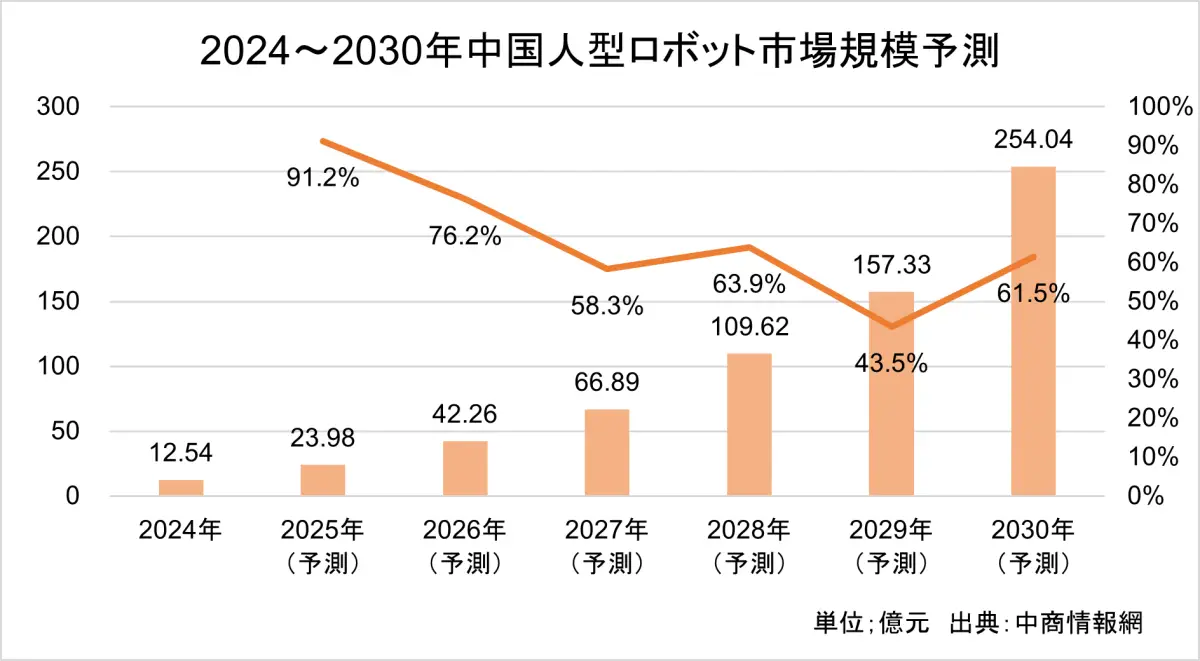

続いて中国国内を見ていくと、世界に先駆け人型ロボットの開発生産が進んでいたこともあってか、2025年の市場規模は前年比91.2%増の23.98億元(約530億円)と、成長率は非常に高いものの世界市場に比べ下回っています。ただ世界市場シェアで言えば中国は37.8%を占める計算ととなり、この分野における超大国であるという事実は揺らぎようがないでしょう。

以降の成長率に関しては、2026年は前年比76.2%増にまで鈍化し、それ以降も世界市場と同様に50%前後で推移すると見込まれています。最終的に2030年に市場規模は254.04億元(約5,600億円)になると予想されており、この通りであれば今後5年間で中国の人型ロボット市場は現状から約10倍にまで拡大する見込みとなります。

原価比率では減速機が最大

このほか中商情報網は、今後の中国人型ロボット市場で中核を担う企業を5社紹介しています。順番に挙げていくと、杭州宇樹科技股份有限公司(Unitree)、深セン市優必選科技股份有限公司(UBTECH)、上海智元新創技術有限公司(AgiBot)、上海傅利叶智能科技有限公司(Fourier)、深セン市衆擎機器人科技有限公司(ENGINEAI)の5社となります。

かつて中国ロボット企業は深センを拠点とするメーカーが支配的でした。しかし近年は、上海を中心とする江南エリアからも頭角を現す企業が現れてきています。

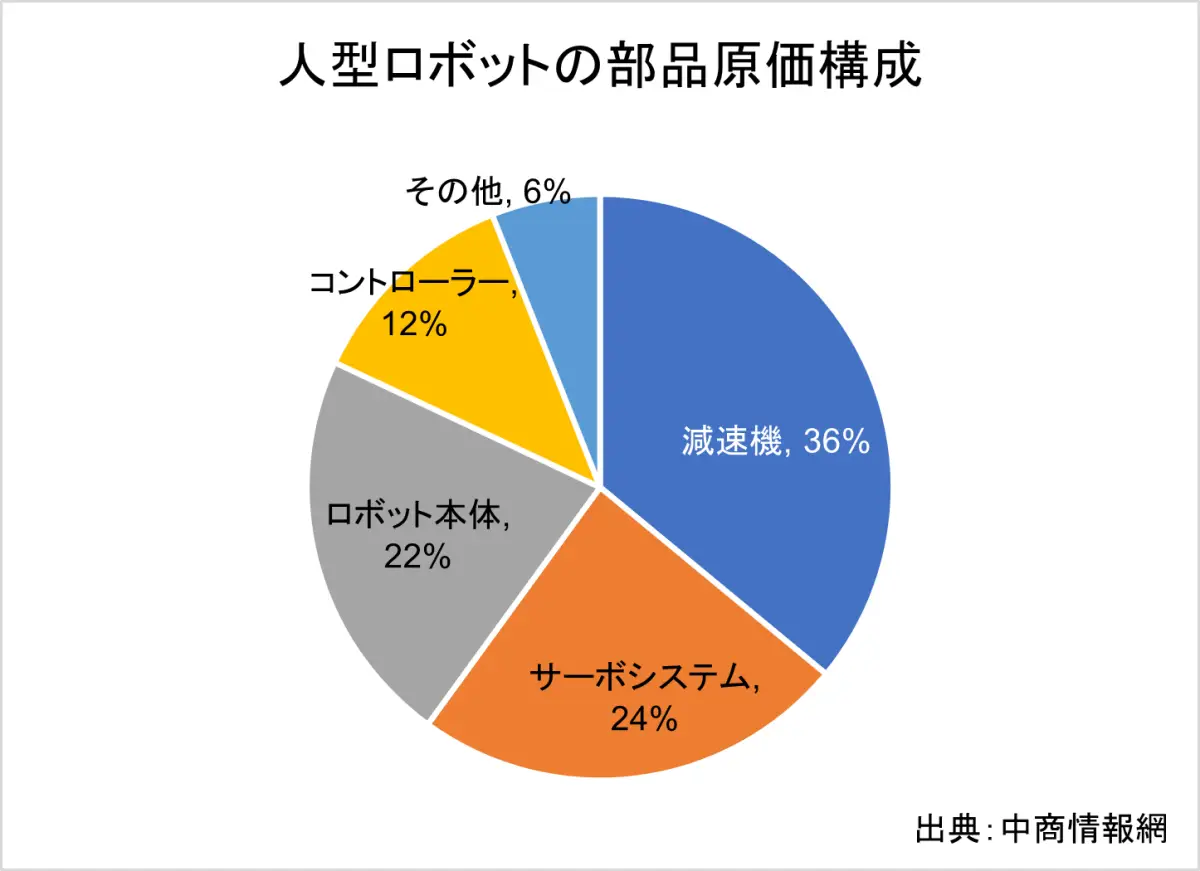

以上の主要企業に加え、人型ロボットの原価構成比率についてもデータが提供されています。それによると、人型ロボットの原価に占める割合では「減速機」が36%と最も大きく、次いで「サーボシステム」(24%)、「ロボット本体」(22%)、「コントローラー」(12%)、「その他」(6%)という順番で続きます。以上の原価構成比率について中商情報網は、減速機、サーボシステム、コントローラーの中核部品3種の合計比率が70%超を占めています。依然として人型ロボットの産業の成否を決める重要な要素であると分析しており、この見方には筆者も同感です。

現状、人型ロボットの技術上の優位もさることながら、サプライチェーンなどの生産環境における優位も中国が図抜けています。日系企業が人型ロボットの完成品市場で今後中国に競争しようというのなら1社だけではどうにもならず、政治政策を含め産業全体でよほどの努力を行わなければ追い付くことは難しいでしょう。

こうした見方から、日系企業としては競争の激しい完成品市場は避け、中国の人型ロボット企業の中核部品サプライチェーンへいかに入り込むかが、産業としての重要課題であるとかねてから筆者は目しています。この場合、製品コストはもとより、人型ロボットの用途に適した性能が選定において非常に重要になると思われ、今後の応用を踏まえた中核部品の開発、ひいては独自技術の開発が求められてくるのではないかと思います。

- share

-

-

-