- 総合TOP

- 宇宙

- AI

- ロボット

- WEB3・メタバース

主力商品の「ルンバ」でロボット掃除機を市場に大きく普及させた米アイロボット社ですが、近年は業績、株価ともに厳しい局面が続いており、Amazonによる買収計画も頓挫するなどその事業継続性に市場が懸念を持つに至っています。同社がここまで追い詰められた原因――それは後続で市場に参加した企業、特にロボロック(石頭科技)、エコバックス(科沃斯)をはじめとする、中国企業による猛烈なキャッチアップによるものと指摘されています。

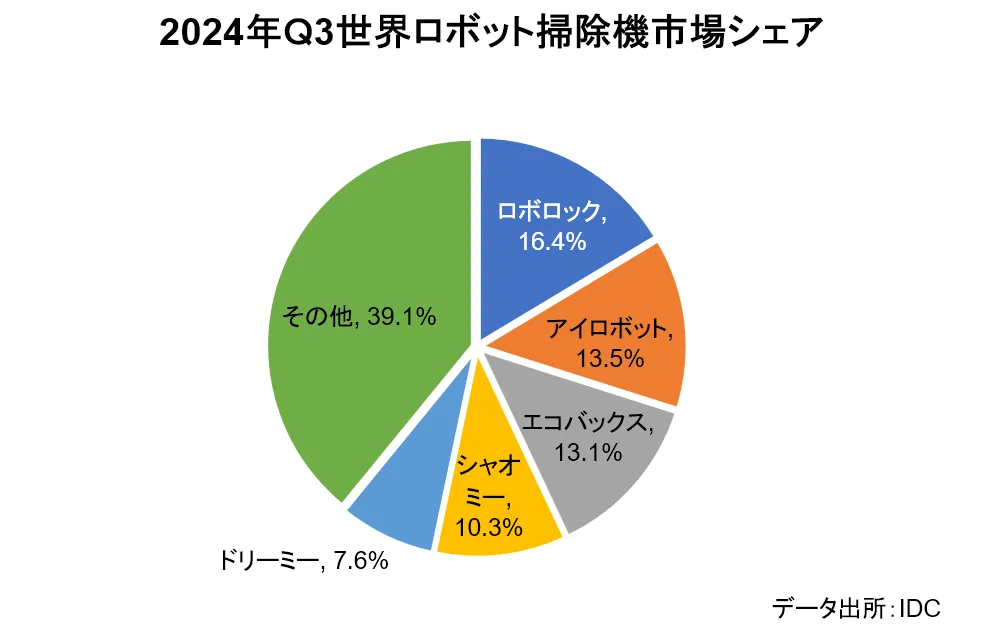

実際にIDCの2024年第3四半期の世界ロボット掃除機市場シェア調査データによると、市場シェアでロボロック(16.4%)がアイロボット(13.5%)を越え世界トップに立っています。またトップ5をみると、アイロボット以外の4社はいずれも中国企業で、この分野における中国勢の勢いを強く感じられます。

ただ一見すると成長著しい中国ロボット掃除機メーカー勢ですが、近年は価格競争の激化から、収益力や成長性に関して陰りが見られます。また新規参入する企業がいまだに続いて市場のレッドオーシャン化に拍車をかけており、その先行きに関しては懸念する声も聞こえるようになっています。

そこで今回は市場シェアトップのロボロックを中心に、中国ロボット掃除機市場の現状についてご紹介します。

担当ライター 花園祐(はなぞの・ゆう)

中国・上海在住のブロガー。通信社での記者経験を活かし、経済紙などへ記事を寄稿。独自の観点から中国のロボット業界を考察する。好きな食べ物はせんべい、カレー、サンドイッチ。

売上は大幅増も利益は大幅減

ロボロックのブランドを擁する北京石頭世紀科技股份有限公司は2014年、北京市にて設立されました。設立から2年後の2016年に同社初のロボット掃除機をリリースするとともに、積極的に海外展開も進めたことから、現在は日本を含む世界各国で「ロボロック」ブランドでロボット掃除機を販売し、前述の通り先行企業のアイロボットを追い抜いて世界シェアで現在トップとなっています。

そんなロボロックの2025年第1四半期の業績を見ると、売上高は前年同期比86%増の34.28億元(約700億円)であるのに対し、純利益は同33%減の2.67億元(約54.5億円)と、大幅な増収減益となっています。同社が増収減益に至った背景について新浪財経は、大きく三つの要因を挙げています。

第一に原材料費の高騰で、ロボット掃除機の主要原材料である半導体、モーター、電池は揃って高騰しており、この高騰分が損益に響いたとしています。第二はロボロックの研究開発費の増大で、主力商品のロボット掃除機開発のみならず、洗濯機などの製品開発で研究開発費がかさんでおり、同社の研究開発費は2022年から2024年にかけて倍増していました。

そして第三が、本題となるロボット掃除機市場の競争激化です。すでにコモディティ化が激しく、製品機能面で差別化しづらくなっていることからロボット掃除機市場は価格競争に陥っており、近年は製品価格の下落が続いており、その煽りを受ける形で各メーカーも利益余地が縮小され続ける一方となっています。そのためロボロックが現在企図している香港市場への上場についても、その将来性から市場からは疑問視する声も見られます。

市場は拡大も小売価格は下落傾向

では実際の市況はどうなのか。

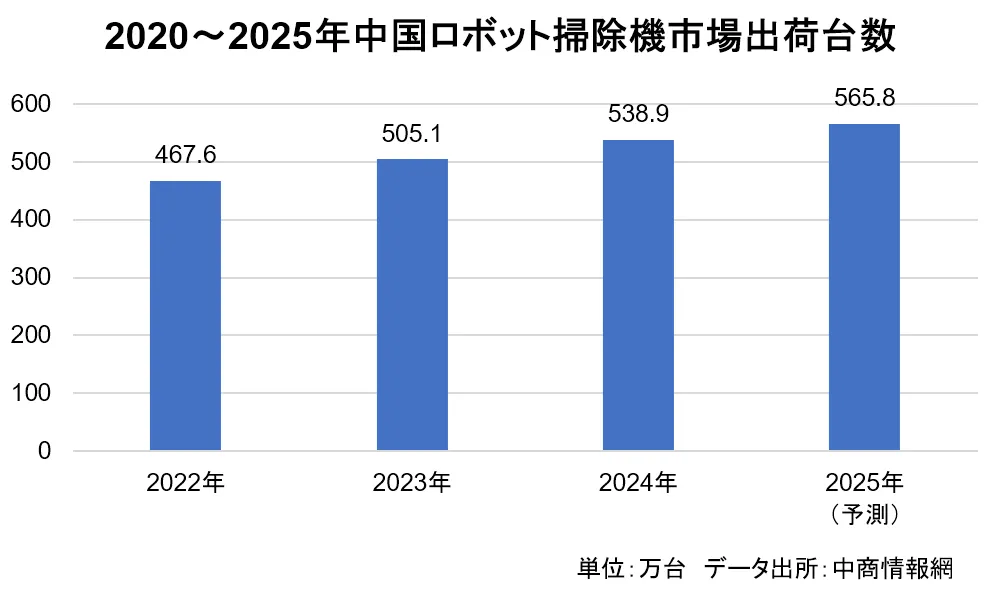

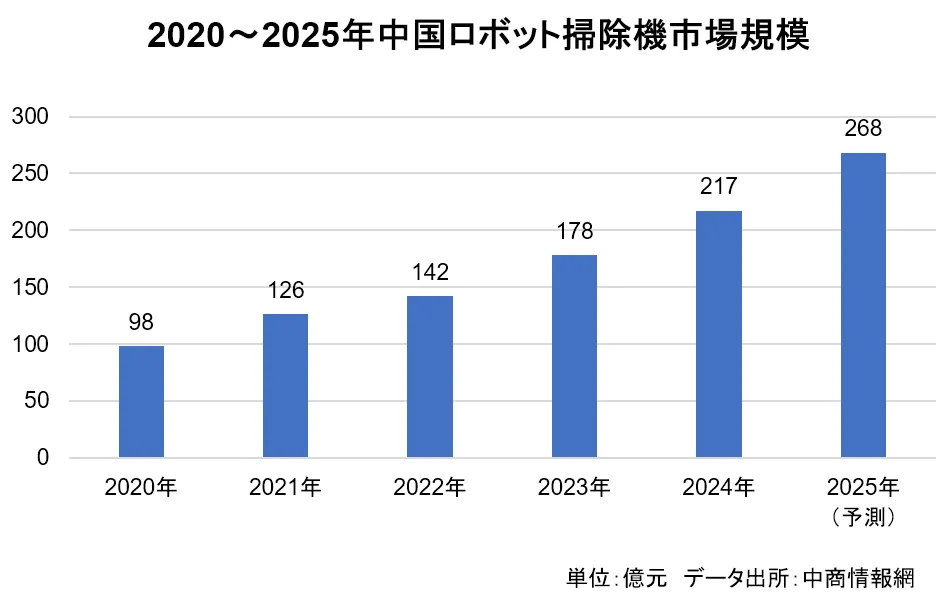

まず市場全体に関して言えば、拡大していることには間違いありません。2024年における中国ロボット掃除機の出荷台数は前年比5%増の565.8万台で、市場規模も同23.5%増の268億元(約5,468億円)と順調に拡大しており、2025年も同程度の拡大が予測されています。

一方、ミクロ視点で小売価格を見ていくと、家電情報サイトの奥維雲網のモニタリングデータによれば中国市場におけるロボット掃除機のオンライン小売平均価格は2024年1月が4,520元(約9.2万円)だったのが、同年4月には4,073元(約8.3万円)と短期間に急落しています。また3,000元(約6.1万円)以下の製品割合も同年5月は35%だったのに対し、同年7月には55%と過半数を占めるまで急拡大しています。

年が明けた2025年現在も市場では価格の下落傾向が色濃く、3000元前後の価格帯に最も多く商品が集中している有様です。利益拡大に向けメーカーも5,000元クラスのハイエンド商品を相次いで投入してはいるものの、この価格帯からは注目されるヒット商品がまだ出ていないのが現状です。

世界最大のドローン企業が参入

ロボット掃除機の家庭普及率で中国は現在6.9%とされ、米国の15%と比べいまだ大きな開きがあります。その分だけ普及に伴う市場拡大がまだ期待されてはいるものの、それ以上に参入企業のあまりの多さから、既存企業の利益余地が圧迫されていると指摘されています。

特に今年大きな話題となったのは、世界最大のドローンメーカーであるDJI(大疆創新科技有限公司)のロボット掃除機市場への参入です。同社は2025年8月に初の製品を発売し、現在のところその性能や売れ行きを評価するデータがまだ存在しないものの、ドローン市場で圧倒的な技術と実力を有する同社なだけに、業界各方面からは一気に市場シェアを奪うのではないかという見方が根強くなされています。

事業多角化に動くも事態打開に至らず

こうしたロボット掃除機市場のレッドオーシャン化に対応するため、一部メーカーではロボット掃除機以外の事業多角化による利益拡大を目指す動きが見られます。具体的には洗濯機などのその他家電製品市場への参入が主ですが、同分野の既存メーカーの分厚い壁に阻まれる形で今のところ各社とも目立った成功は見られません。それどころか、新規事業開拓に伴い研究開発費が増大し、逆に利益を細らせる結果にも至っています。

冒頭のロボロックもこの例に当てはまります。事態打開をかけて洗濯機事業を展開するもなかなか業績は伸びず、既に同事業で大幅なリストラに迫られているとする報道も出されています。

筆者個人の見解として述べると、ロボット掃除機は製品として機能が比較的限られることから、よほどの技術革新でも起きない限り、今後平均価格が上昇する可能性は非常に低い気がします。また新規参入企業も相次ぐ一方、市場淘汰もなかなか始まらないことからも、既に大手とされる企業でもアイロボットのように、気を抜けば一瞬で製造競争から脱落するような状態にあるように見えます。そういう意味では、技術革新以上にコスト削減能力がこの業界に求められているのかもしれません。

- share

-

-

-